24 / 76

24 / 76

TRADERS´ 03.2019

PERSPECTIVAS

Los peligros para un sistema algorítmico

El mayor peligro para un sistema somos nosotros

mismos. Sobre todo cuando se empieza sólo se mira los

resultados que den grandes beneficios, incluso cuando

se lleva tiempo operando. Un sistema no se evalúa sólo

escogiendo los mejores resultados sino aquellos que en

diferentes momentos de mercado consiguen no perder en

exceso. Hacer uso de sistemas de optimización mirando

exclusivamente la columna de los

importes no es la manera.

Pongamos un ejemplo de estrategia

típica de cruces de medias con un

oscilador R.S.I. He visto configura-

ciones “extrañas” que en realidad

tienen a ser ridículas como una

media simple de período 13 con otra

media exponencial de 87 períodos y

el uso de RSI para buscar la salida

del mercado con sobre-compra de

104 y sobre-venta de 31. Lo único

que se ha hecho es forzar tanto la

búsqueda de altos beneficios que

ni se fijan en que no tienen ninguna

lógica los parámetros. El mercado

reacciona por suerte o por desgracia

a determinados valores “estándar” o

aceptados por todos. Todos somos

capa-ces de ver cómo cuando el

precio llega en un gráfico diario a

una media simple de 200 períodos

“reacciona”. Lo mismo con otras

cifras tanto en medias como en osci-

ladores. Pero pensar que hemos

descubierto el Santo Grial con un

sistema cuyo set-up utiliza esos

coeficientes es mucho pensar.

El esfuerzo por hacer funcionar un

sistema de trading que no es bueno

nos hará perder, en el mejor de los

casos, el tiempo y si somos arries-

gados, el dinero. Para no caer en la

trampa del curve-fitting podríamos

seguir algunos pasos como no

ha-cer uso de demasiados pará-

metros en la optimización. Hay que

utilizar aquellos que vemos esen-

ciales en sus ajustes para “afinar”

la estrategia al ruido del mercado,

a caer en las trampas de períodos

de bajo volumen negociado o sin

tendencia (lateralidades). Fijarnos

mejor en porcentajes de fiabilidad

y rendimientos, mayor número de

veces ganadoras y perdedores,

24

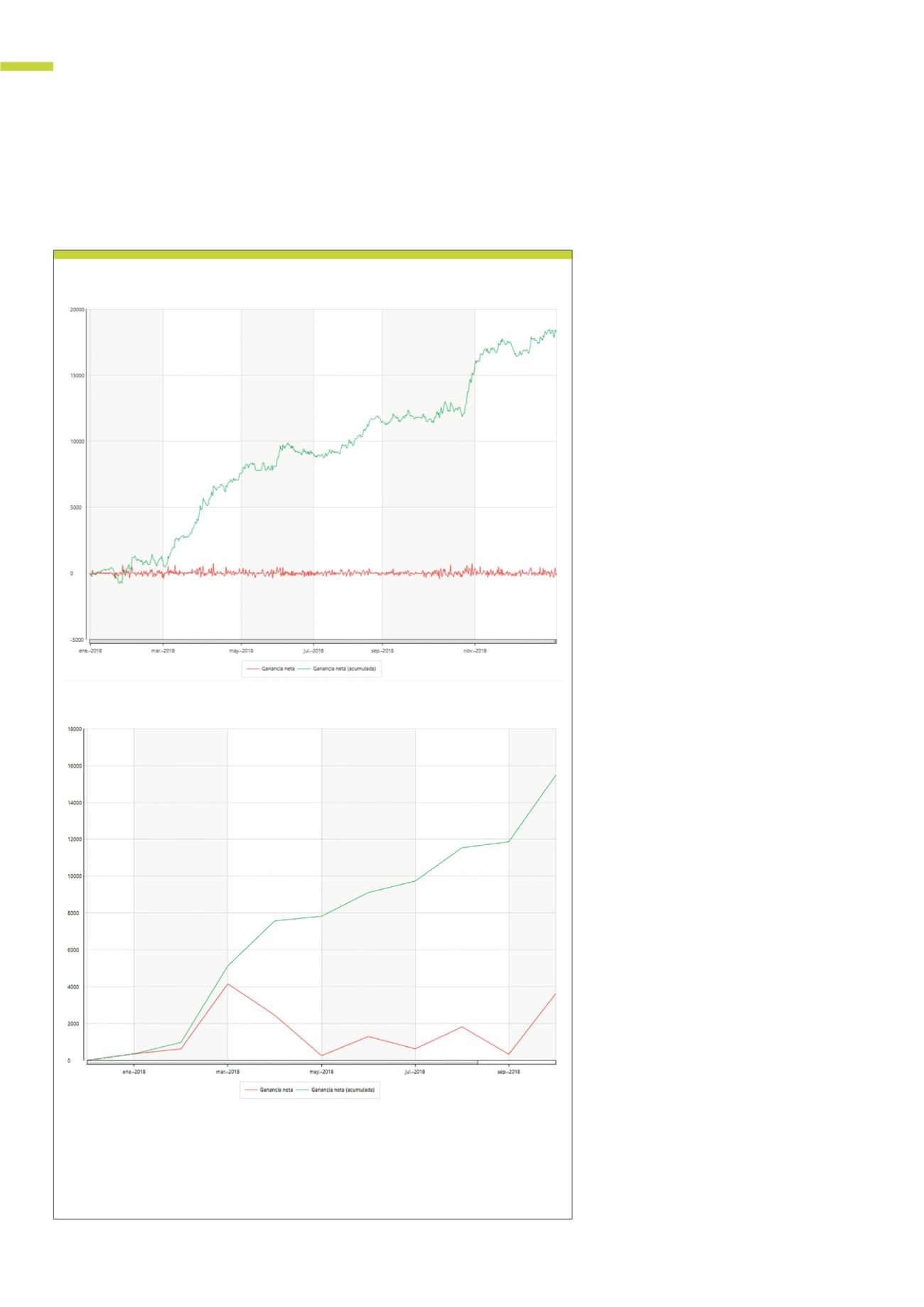

En el gráfico 3 la línea verde indica las ganancias diarias acumuladas desde el 1 de enero hasta el 31 de

diciembre de mi sistema algorítmico intradiario en el mini-DAX(FDXM) que basa en el Price Action con

Soportes/Resistencias calculados matemáticamente en la serie de 5 minutos. Opera tanto en largo

como en corto sobre una cuenta de 5.000€ iniciales. Finaliza el período anual con una ganancia neta

de 18.160€. La línea roja indica el tamaño de pérdidas o ganancias diarias que transmite la fiabilidad del

sistema. En el gráfico de abajo (G4) observamos una curva ascendente en período mensual.

Fuente: Plataforma Visualchart 6.0

G3

PyG del sistema intradiario sin necesidad de optimización en el año 2018

G4

PyG del mismo sistema expresado en meses del año 2018