27 / 75

27 / 75

27

TRADERS´ 09.2019

PORTADA

donde lo explican muy bien:

http://quantfriend.com/inversevolatility/

Ahí pone un ejemplo que es de otro método y que no tiene

nada que ver con este trabajo, pero el cálculo es el mismo,

es la misma fórmula.

4. Y, por último, pero no menos importante, una vez que

tenemos claras todas las reglas, tenemos que reba-

lancear. Esto es fundamental.

Rebalancear sería dar un vistazo a la cartera y en función

de las nuevas circunstancias de ese momento hacer

ajustes. Añadir activos o quitarlos. O variar la cantidad de

los que tenemos.

Hay numerosos estudios que demuestran que el mejor

período para rebalancear la cartera es mensual. A primera

vista, podríamos pensar que es mejor trimestral o semes-

tral, porque así ahorramos comisiones operativas. Pero

las cifras no salen, se pierde la adaptación a los movi-

mientos del mercado y no compensa el ahorro de costes

operativos.

Cuando llegan los grandes períodos de pérdidas corre-

gimos la posición demasiado tarde. Lo mejor es el

rebalanceo mensual. Es decir, a finales de mes volver a

calcularlo todo otra vez y adaptar la cartera a la nueva

situación.

Si se cumplen estas 4 reglas que

sintetizamos a continuación de

nuevo, tendremos un buen modelo

de asignación estratégica de activos,

que nos permitirá ganar más que el

mercado, puede que no mucho más,

pero sí más, rebajar de manera drás-

tica el drawdown y subir a nuestro

favor todos los ratios. En suma,

pasaremos a tener una estrategia

de largo plazo realista y capaz de

convertirse en nuestro propio plan

de pensiones.

1. Fijar un universo de activos a

invertir muy diversificado en

todas las familias de activos.

2. Fijar una regla de entrada y

salida sencilla en función de un

filtro sencillo.

3. Fijar la cantidad de dinero con

la que vamos a entrar y si no

tenemos ganas de complica-

ciones repartir por igual.

4. Rebalancear la posición mensualmente.

Esto nos convertirá en gestores pasivos, pero con toques

activos, que para nosotros es la mejor forma de enfocar

una inversión de largo plazo sin sufrimientos innecesa-

rios. Para que puedan ustedes investigar por su cuenta

algún otro modelo de asignación estratégica de activos,

además de los dos presentados, uno de los mejores y

más fiables seria este: “Protective Asset Allocation (PAA):

A simple momentum-based alternative for term deposits”

based on Keller and Keuning (April 25, 2016)

h t t p : / / p a p e r s . s s r n . c o m / s o l 3 / p a p e r s .

cfm?abstract_id=2759734

Aunque usted no tiene por qué seguir ninguno de los

modelos ya existentes y puede crear el suyo propio, lo

importante es respetar las cuatro reglas que acabamos

de especificar.

En resumen, mi objetivo era proponer en este artículo una

forma sencilla de enfrentarse a la inversión a largo plazo,

evitando el grave problema que significa el tener que

asumir rachas de pérdidas devastadoras que van a poner

a prueba nuestra psicología. Con el enfoque propuesto,

creemos que el inversor puede trabajar con mucha tran-

quilidad sin renunciar a rentabilidades buenas.

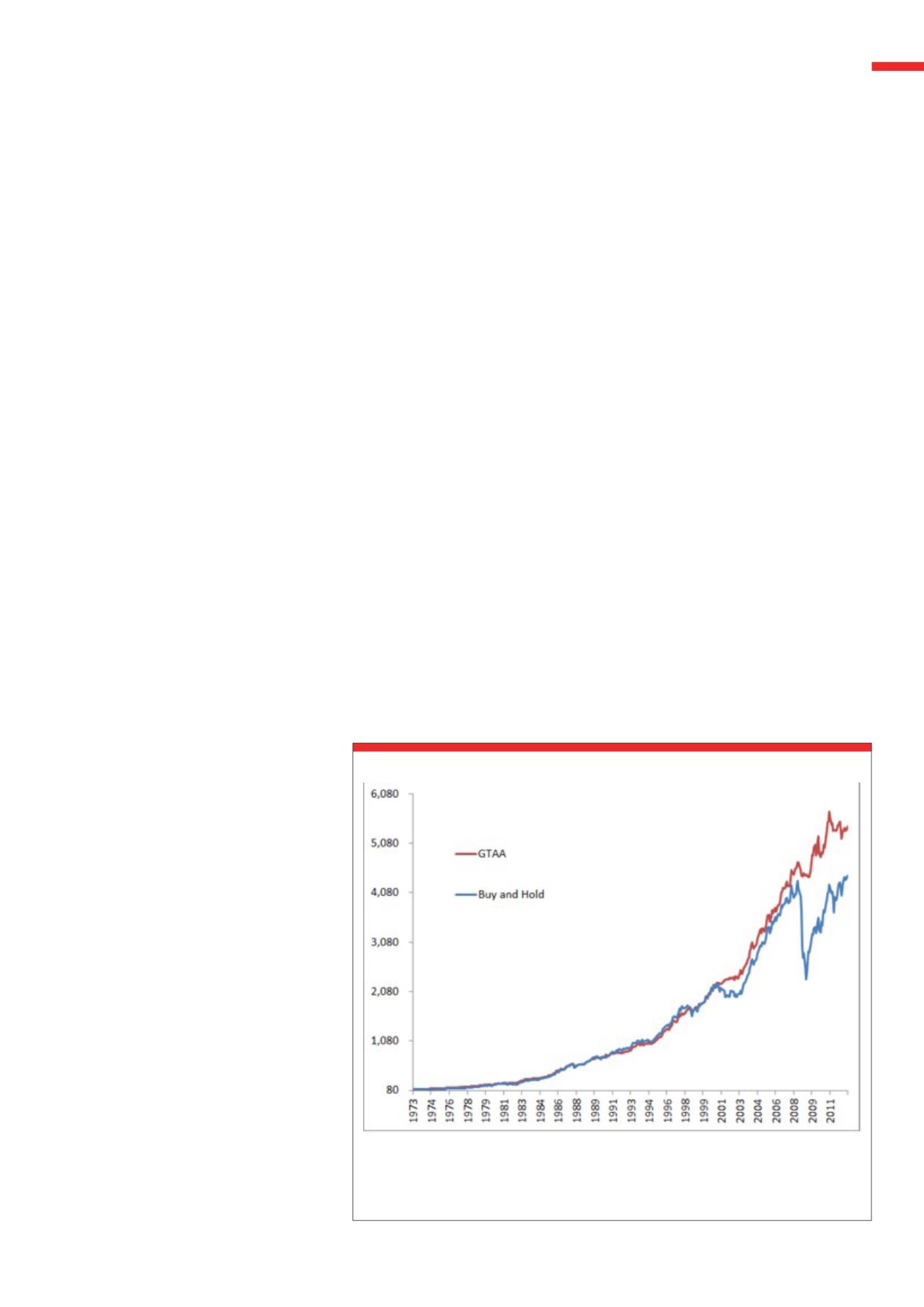

Resumen final de resultados comparando en unos 40 años una estrategia simple de comprar y man-

tener (línea azul) con la estrategia de usar la media de 10 meses como filtro y diversificando en un

universo de activos de diferentes familias de inversión vía etfs (línea roja).

Fuente paper citado de Meb Faber

G7

Gráficos de rendimientos como este son posibles.