26 / 75

26 / 75

26

TRADERS´ 09.2019

del 20% de los fondos. La Figura 4 ilustra el porcentaje de

meses en los cuales se mantuvieron varios números de

clases de activos. Es evidente que el sistema mantiene al

inversor entre un 60% y un 100% invertido la mayor parte

del tiempo (aproximadamente ~ 80% del tiempo en que la

cartera está invertida al menos en un 60%). En promedio,

el inversor tiene un 70% de inversión (G4).

Vean los espectaculares resultados del sistema y

dejemos clara una cosa, no hace falta comprar, por

ejemplo, inmuebles o productos básicos, como ya habrán

supuesto. Todo se sigue muy cómodamente con ETF.

Son ellos los que llevan a cabo la inversión (G5).

Solo un año perdedor, el 2008, y por muy poco el -0,59%. El

resto de años, en positivo y todos los ratios mucho mejor.

La rentabilidad media es buena, el drawdown muy bajo y la

volatilidad mucho menor. Lo importante es que ganamos

más que siendo pasivos, la volatilidad es mucho menor,

el ratio de Sharpe de cerca del doble y el drawdown, el

gran enemigo, es extremadamente inferior y, sobre todo,

asumible. Un 45% nos puede destrozar, un 9,5% no.

La columna de comprar y mantener, que es la primera,

se calcula comprando y manteniendo las cinco clases de

activo que componen el sistema. El cálculo tiene el fallo

según he podido comprobar que no tiene en cuenta el

coste de las comisiones de entrada y salida, pero aplicando

estos gastos las virtudes del método siguen brillando.

Lomás importante, repetimos, sólo un año perdedor. Preci-

samente lo que necesita nuestra psicología, estabilidad.

Es mejor ser estables que ser los mejores del mundo en

cuanto a rentabilidad como hemos explicado más arriba.

En el enlace que les he puesto tienen muchas tablas

más y estudios de este sistema, que se basa en algo tan

simple como usar la media de 10 meses en varias clases

de activos. Y creo que es una demostración práctica de

que en nuestra gestión particular es un error trabajar

solo con fundamentales y no mirar el gráfico, aunque sea

de forma básica, es renunciar de manera absurda a una

ventaja competitiva enorme.

Por otro lado, el sistema mejora mucho, por experiencia

propia, como decía más arriba si introducimos algunas

complicaciones más, como fijar salidas parciales, y algo

más de gestión dentro de la operación. Pero así como

idea bruta ya es tremendamente interesante y totalmente

válida. A lo largo de los años posteriores a la publicación

del estudio ha seguido funcionando bien.

Las bases de un sistema de asignacion estrategica de

activos

El modelo anterior de Faber no es más que un ejemplo.

Actualmente, hay más de 50 modelos de este tipo.

PORTADA

Nosotros para nuestros clientes en Gloversia los usamos

todos, seleccionando en cada momento los que se

adaptan mejor a cada circunstancia de mercado con

lo cual se consigue aplanar más la curva de ganancia-

pérdida, reducir más aún los drawdown y mejorar todas

las métricas.

Lo importante es comprender la idea que sería lo

siguiente.

1. Invertimos en un universo de activos que comprenden

todo lo que hay en los mercados financieros, renta

variable en todas sus familias, inmuebles, materias

primas, oro, etc. Lo ideal es no dejarse nada fuera.

2. A estos universos que seguimos vía ETF, que es

lo más cómodo y barato en cuanto a comisiones,

le colocamos un filtro sencillo. Puede ser este de

la media de 10 meses de Faber o puede ser otro.

Algunos superponen un indicador técnico como este

a uno fundamental, que muestre el ciclo económico

en que se está. Puede servir el indicador de Actividad

Nacional de la FED de Chicago, el indicador semanal

de crecimiento del Instituto de Estudios del ciclo

Económico, ECRI, y muchos otros.

3. Tenemos que fijar una regla para repartir el dinero que

invertimos en cada activo. En este modelo de Faber no

se complica y da la misma cantidad de dinero a cada

activo. Pero podemos usar otras reglas, como por

ejemplo fijar la cantidad de dinero según la volatilidad

que tenga cada activo. Lógicamente no es lo mismo

invertir en un activo altamente volátil que puede nece-

sitar una menor cantidad de dinero que uno muy tran-

quilo que pueda necesitar una cifra mayor.

Henry Ma, en un trabajo publicado en 2015 (https://ssrn.

com/abstract=2359011), donde puede verse otro modelo

de asignación estratégica de activos más compleja, pero

también muy interesante, proponía esta forma de asignar

el dinero a su universo de activos (más amplio que el de

Faber): Tenemos que obtener la desviación estándar de

los 12 meses anteriores de cada activo. Esto es fácil de

obtener en multitud de páginas gratis. Y una vez que lo

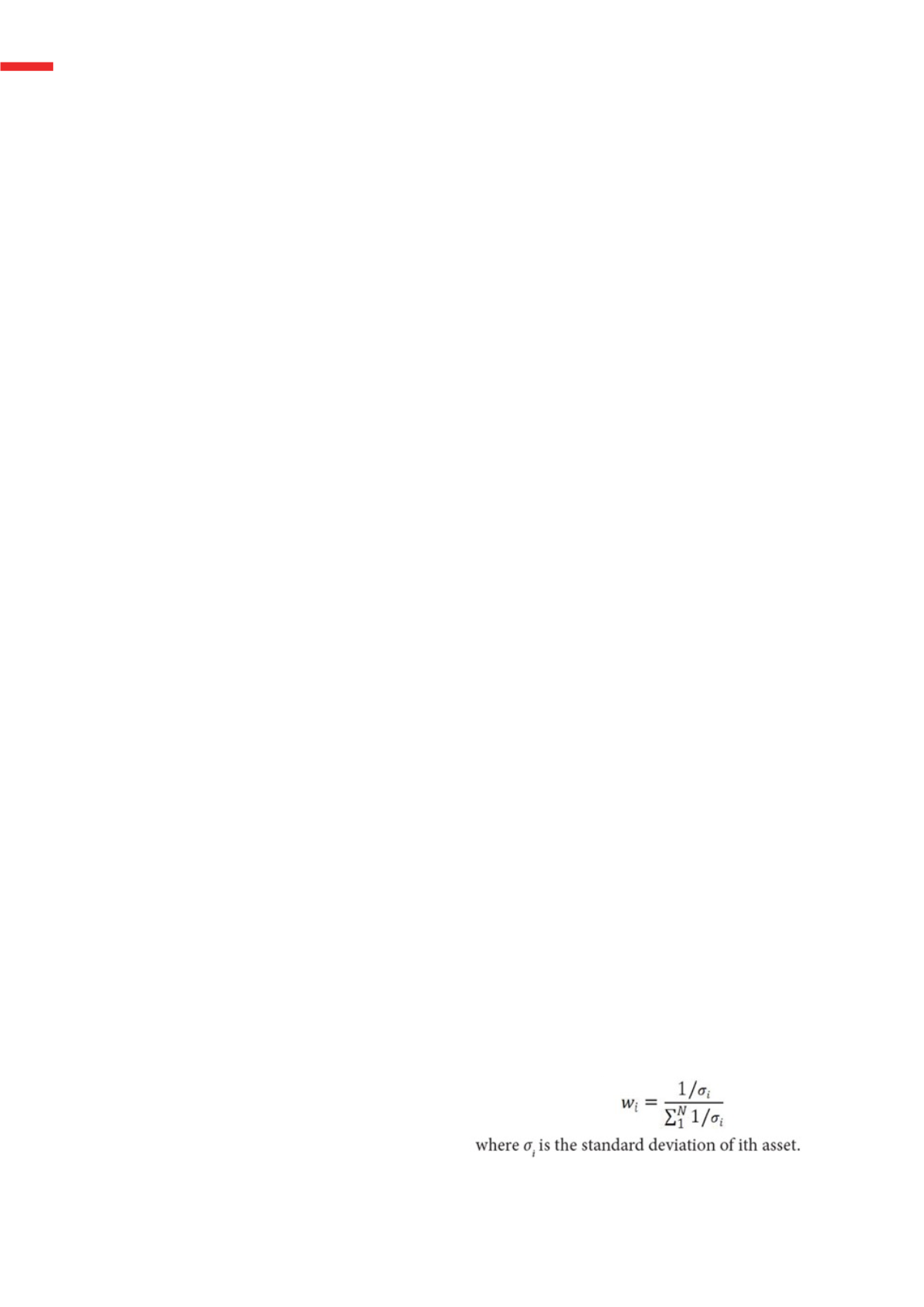

tengamos, aplicamos esta fórmula:

No se asusten, he prometido hacerlo fácil, la fórmula

no es nada complicada, les voy a poner un enlace