22 / 75

22 / 75

22

TRADERS´ 09.2019

PORTADA

importancia poco a poco. En la actualidad existen ya más

de 50 modelos diseñados y publicados.

Es decir, indica que se compre cuando el cierre del mes

está por encima de la media simple de 10 meses y al revés

para vender. Es decir, se venderá la posición y se pasará a

cash si el cierre del mes está por debajo de la media de 10.

Vean lo que pasaría si aplicáramos esta sencilla regla al

S&P 500. Tengamos en cuenta que en estas pruebas se

aplica el modelo de forma rigurosa y matemática, es decir

bastaría un ligerísimo cierre por encima o por debajo

para tomar una decisión operativa. En la práctica, si se

confirman esos cruces de una forma un poco más elabo-

rada, pidiéndole a los cruces muy pequeños, algo más

de confirmación vía análisis técnico sencillo se mejoran

bastante más aún las cosas y todas las métricas salen

mucho mejores. Pero vamos a ver el estudio de forma

matemática sin esas mejoras incorporadas (G1).

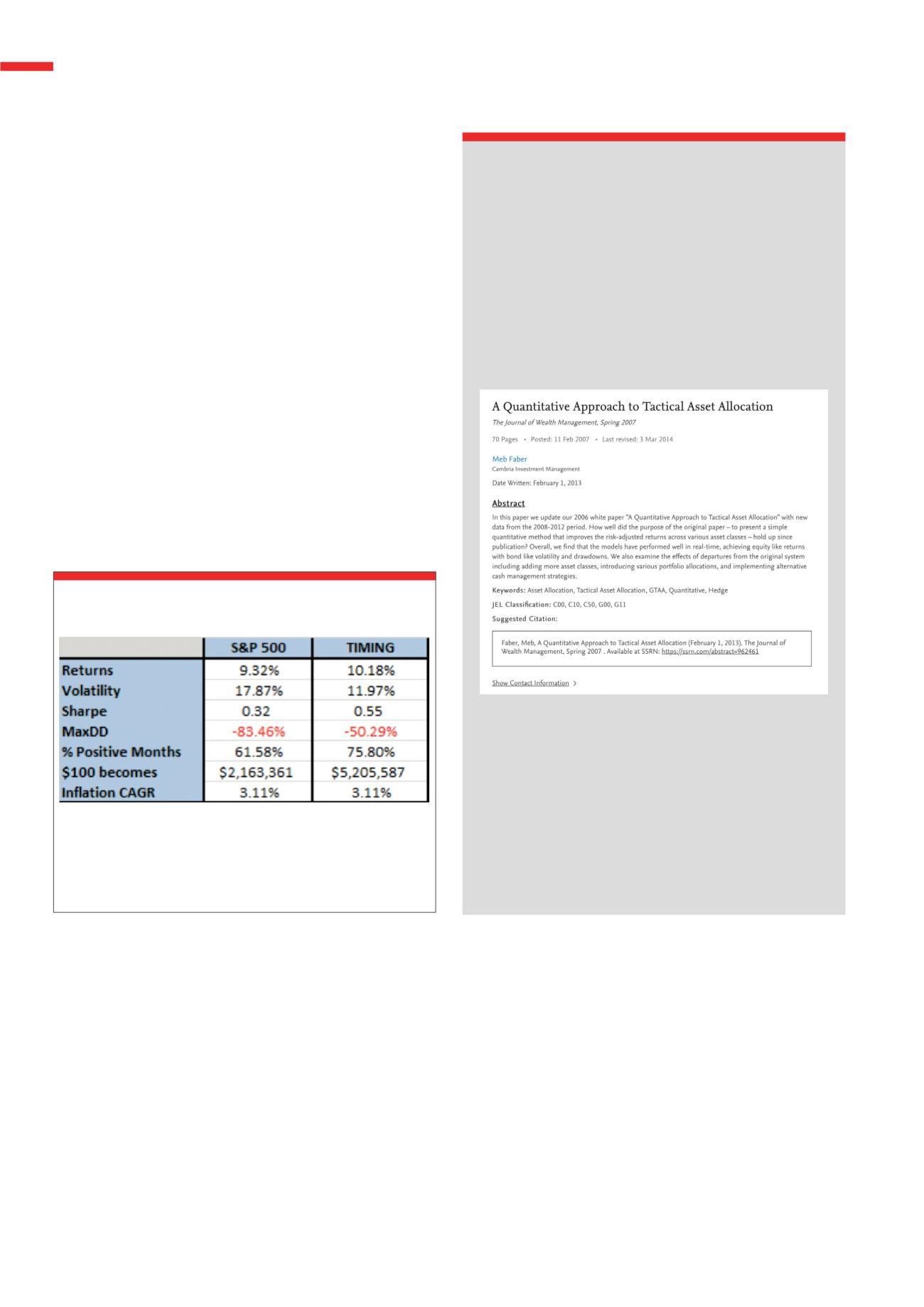

Como vemos, los resultados muestran una mejora inme-

diata y la muestra es bastante fiable porque estamos

hablando de más de 110 años de mercado. La rentabilidad

es casi 1 punto porcentual mayor. Pero lo importante no

debe ser nunca cuál es la rentabilidad, sino mantener la

volatilidad lo más baja posible y el drawdown que sea

igualmente lo menor posible. Lo de cuánto se gana es

algo que debemos dejar en un segundo plano.

Pues bien, la volatilidad es 6 puntos menor aplicando la

media de 10 meses. El número de meses ganando sube

espectacularmente de 62% a 76%. Y el ratio de Sharpe,

que dicho muy sencillamente vendría a ser un indicador

para ver nuestras posibilidades de batir a los activos

libres de riesgo, es mucho mejor. Aun así, el drawdown

sigue siendo demasiado duro. De momento…

Veamos más despacio esos años malos (G2).

Creo que esta tabla es realmente reveladora, es impre-

sionante ver cómo aplicando algo tan sencillo podemos

mejorar de una manera tan notable la pérdida en los años

malos. No hay color. Y llama poderosamente la aten-

ción, que en el año 2008, donde se inició la Gran Depre-

sión, mientras el S&P 500 llegaba a caer un 36,77%, este

método no sólo no perdió, sino que ganó, por la sencilla

razón de que en cuanto se cruzó dicha media se cortó el

grifo de la renta variable y se mantuvo fuera de mercados

en activos libres de riesgo. Esta es la clave principal de

la estrategia. El que siempre que entremos en un ciclo

bajista de los destructivos, de los que pueden marcar

Resultados durante más de 100 años en el S&P 500 de usar una estrategia

basada en salir de bolsa cuando algún mes se cierra por debajo de la media

de 10 meses y volver a entrar cuando se cierra un mes por encima de la

media de 10 meses (segunda columna “timing”). Y todo ello comparado con

una estrategia de comprar y mantener (primera columna).

Fuente Meb Faber

G1

Comparativa de resultados sistema propuesto contra

S&P 500

A Quantitative Approach to Tactical Asset

Allocation

Mebane T. Faber

May 2006, Working Paper

Spring 2007, The Journal of Wealth Management

February 2009, Update

February 2013, Update

h t t p s : // p a p e r s . s s r n . c om / s o l 3 / p a p e r s .

cfm?abstract_id=962461

El modelo se llama GTTA5.

El Sistema no puede ser más fácil, copio del

trabajo:

BUY RULE

Buy when monthly price > 10-month SMA.

SELL RULE

Sell and move to cash when monthly price <

10-month SMA