21 / 75

21 / 75

21

TRADERS´ 09.2019

esas rachas de pérdidas que a veces pueden ser enormes,

las posibilidades de que nos saltemos el sistema que

hemos diseñado son máximas, sencillamente porque

no lo podremos soportar. Los gestores profesionales de

fondos o carteras saben con la facilidad con la que se

marchan los clientes a la más mínima racha de pérdidas.

En este artículo vamos a ver cómo no debemos resig-

narnos. Sí existe una forma de rebajar muy notablemente

los drawdowns mientras obtenemos muy buenas renta-

bilidades anuales. Y además consiguiendo una fuerte

descorrelación del ciclo de la bolsa, otro de los grandes

problemas de la inversión a largo. ¿Por qué resignarse a

que cuando entre la bolsa en un ciclo negativo normal-

mente nos pasamos varios años sin

ganancias? Nos podemos plantear

todas las estrategias que queramos,

si hemos dejado la puerta abierta a

momentos puntuales de pérdidas

enormes, las posibilidades de que

nuestra psicología falle son máximas

como hemos dicho.

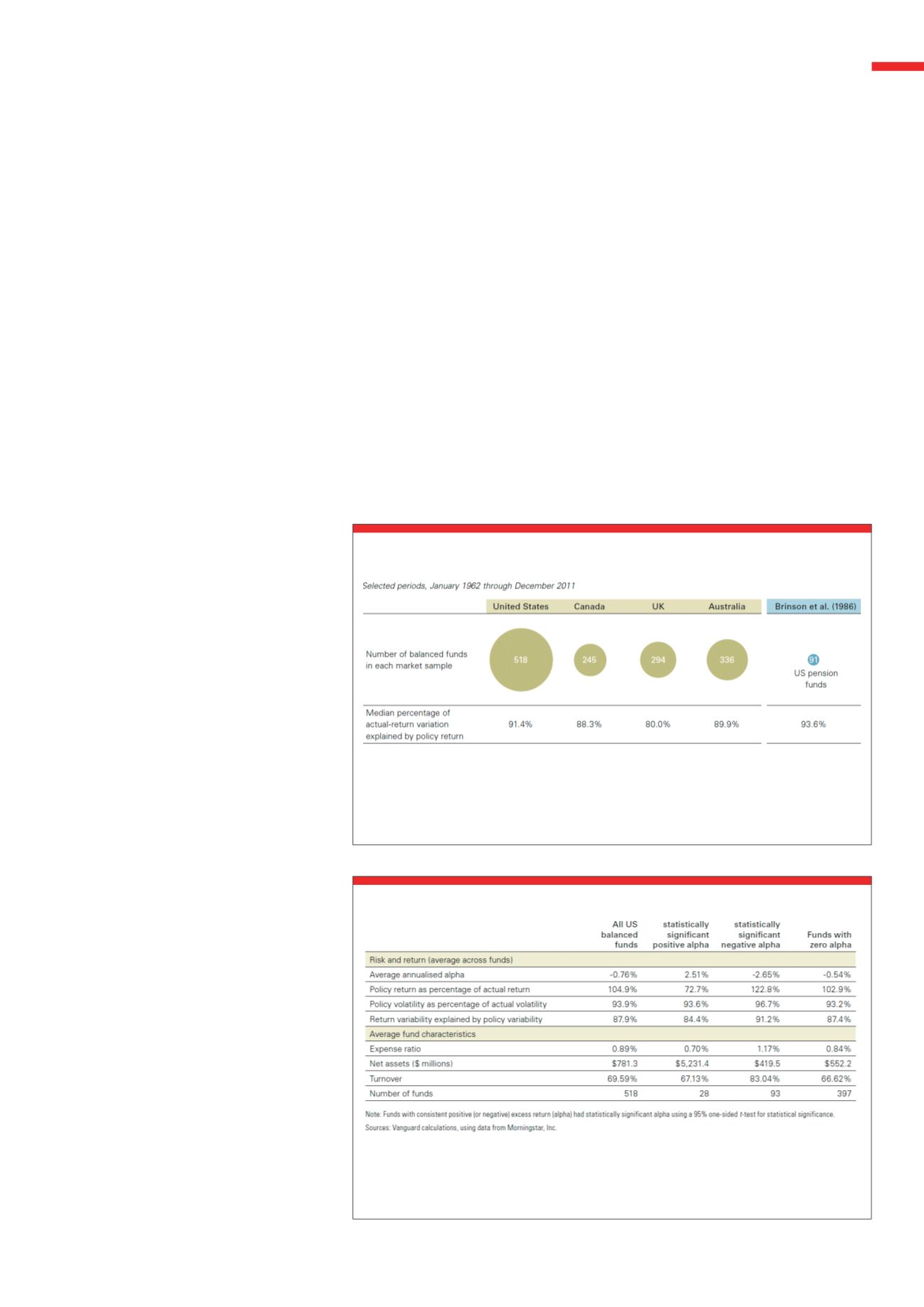

En el año 2012, Vanguard publicó

un trabajo que hizo correr ríos de

tinta, pues en el mismo se conse-

guía demostrar algo sorprendente…

Casi el 89% de los resultados y de

la volatilidad de la cartera vienen

determinados por la asignación de

activos a la cartera. Hablando claro,

por si no se está entendiendo lo que

estoy queriendo decir, cuánto asigna

a renta variable, bonos, cash, etc. A

qué familia de activos destinamos

nuestro dinero es más importante

que nada, incluida la estrategia que

se use. Por sentido común pensamos

justo lo contrario, que lo más impor-

tante, es tener una buenísima estra-

tegia y cuanto más sofisticada mejor.

Pero en la realidad las cosas no

funcionan así. Vean tablas 1 y 2.

Ya tenemos una idea clara. Lo impor-

tante es qué familia de activos es

la ideal en cada momento. ¿Y cómo

podríamos saberlo?

Numerosos

estudios

muestran

que lo mejor es usar un indicador

técnico muy sencillo: la media de 10 meses. Así de fácil.

Podemos comprar algo que está por encima de la media

de 10 meses y no entrar o salir cuando esté por debajo de

dicha media. Puede parecer demasiado sencillo, pero en

el largo las cosas sencillas son las que funcionan.

Uno de los autores que más contribuyó a abrirnos los

ojos a todos sobre la fuerza de modelos sencillos fue Meb

Faber, de la firma Cambria.

En este estudio que se ha ido actualizando con el paso

de los años, desarrolló lo que se puede considerar como

la base del modelo de inversión basado en la asigna-

ción estratégica de activos, que es el que yo uso para

mis clientes y que posteriormente ha ido ganando

Estudio de 2012 de la gestora Vanguard desde el año 1962 donde llega a la sorprendente conclusión

de que la asignación del activo a invertir es mucho más importante que la estrategia que se use en

cada momento.

Fuente

https://institutional.vanguard.com/iam/pdf/ICRGCAA.pdf?cbdForceDomain=trueT1

Porcentaje sobre el retorno total que se explica por la asignación de activo

PORTADA

Estudio de 2012 de la gestora Vanguard desde el año 1962 donde llega a la sorprendente conclusión

de que la asignación del activo a invertir es mucho más importante que la estrategia que se use en

cada momento.

Fuente

https://institutional.vanguard.com/iam/pdf/ICRGCAA.pdf?cbdForceDomain=trueT2

Promedios de las características de los fondos