47 / 75

47 / 75

47

TRADERS´ 09.2019

se ha comentado, incluso a mi me

lo enseñaron así, que en estas

situaciones habría que buscar los

números redondos, por aquello de la

psicología del inversor. ¿Quieren ver

qué ha pasado durante este año en

el SP500 respecto a los SORs calcu-

lados? Pueden verlo en el gráfico 1.

Una vez que ya conocemos el

concepto, a continuación, la primera

pregunta que debería hacerse el

lector: ¿Cómo se calculan estos

niveles? Como hemos comentado,

partiendo del precio de apertura

de cada periodo aplicamos unos

porcentajes específicos en función

del marco temporal y la volatilidad

del activo. La aplicación de estos,

nos llevará a disponer de una serie

de niveles y resistencias cuya consi-

deración, desde el punto de vista

operativo, será la de objetivos a

alcanzar por la cotización del precio.

Sin duda, un aspecto importante

que no suelen tener en cuenta los

operadores SORs es la volatilidad

endógena de cada activo. Vamos

a entender la volatilidad endógena

como aquella que es propia de

cada uno de estos activos en cues-

tión, independientemente de que el

mercado esté más o menos volátil en

un momento preciso. Evidentemente,

no podremos aplicar los mismos niveles porcentuales a

un cruce de divisas que a un índice o una acción, por el

simple hecho de que la volatilidad de cada activo es total-

mente diferente. Debemos estar muy atentos a este ajuste

para los cálculos. En la tabla 1 exponemos un ejemplo de

volatilidad endógena en una serie de activos (tabla 1).

El ratio B/R

Sigamos avanzando con este sistema de cotas. Los SORs

calculados tienen su propia jerarquía y será necesario

tener en cuenta todos los complejos a nuestra disposición

en función de nuestro estilo inversor. Por ejemplo, aquel

especulador intradiario que se dedique al scalping, deberá

tener presente todos y cada uno de los niveles, ya que la

más mínima reacción en cualquiera de ellos puede signi-

ficar una oportunidad operativa. Sin embargo, un operador

de swing trading cuyas operaciones comprendan varios

días o semanas, podrán prescindir perfectamente de los

complejos intradiarios o semanales, volcándose en los

niveles calculados anualmente o trimestralmente. En el

gráfico 2 mostramos distintos SORs (Gráfico 2).

Una vez realizada esta introducción sobre los SORs calcu-

lados, debemos decir que existe un amplio abanico de

patrones que se repiten de forma constante en torno a

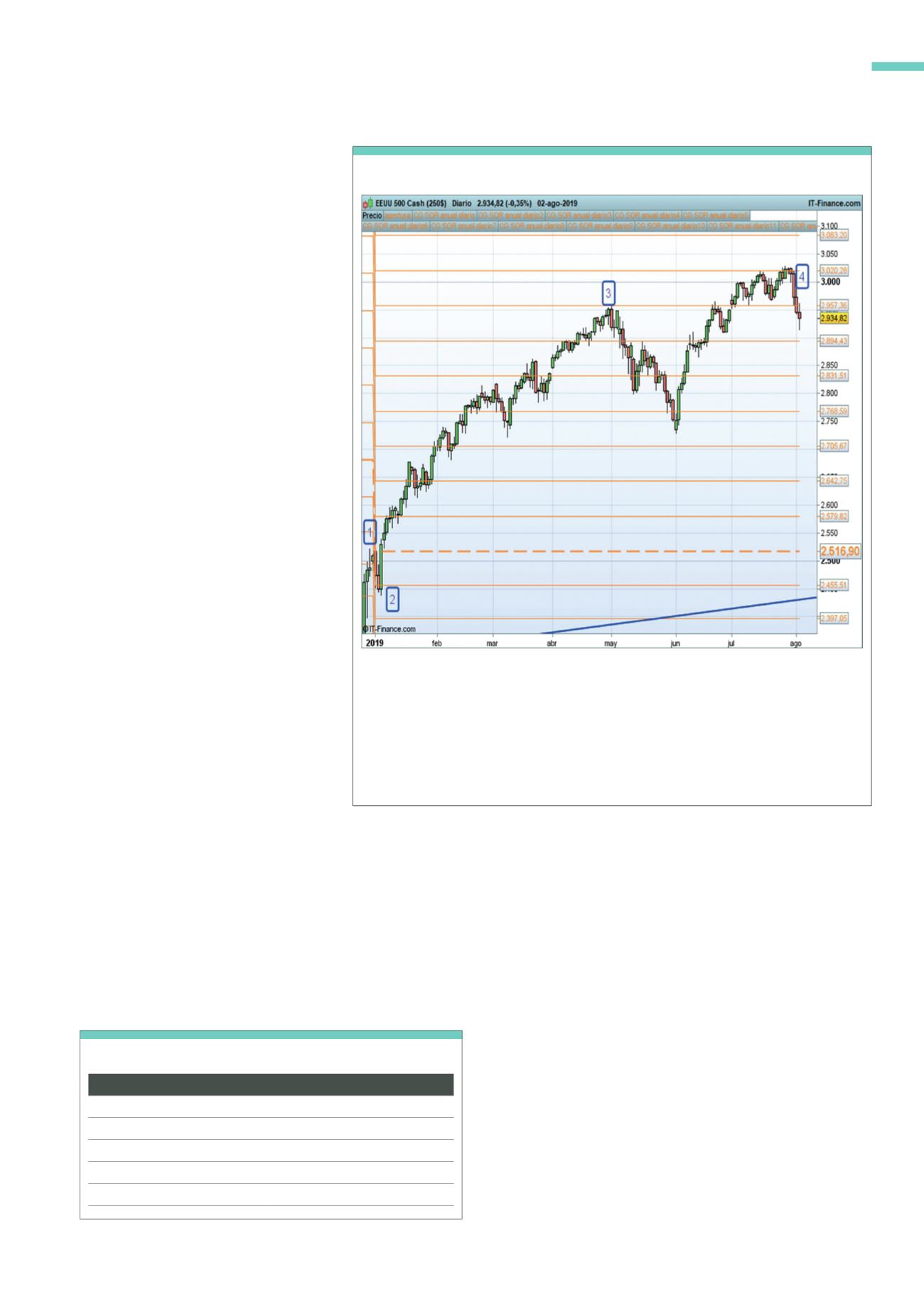

Complejo SOR anual: Tomando como referencia la cotización del SP500 durante el año 2019, el nivel

más importante desde donde nace el resto de SORs es el precio de apertura anual (1). Desde allí se

calculan los niveles de soporte y resistencia. Si observamos el comportamiento del precio vemos un

primer apoyo en el primer soporte (2) para, desde allí, volver al precio de apertura anual e iniciar un

rally alcista que nos lleva a nuevos máximos históricos, el primero de ellos de forma muy precisa en

el SOR 2957 (3), lugar en donde el precio reacciona. El último máximo, alcanzado recientemente lo

tenemos en el punto 4 del gráfico, SOR 3020.

Fuente: ProReal Time

G1

Complejo SOR Anual en SP500

T1

Volatilidad endógena por activo

Activo

V. Endógena %

Eur/Usd

0,54%

Crudo ligero WTI

3,21%

SP500

1,38%

Netflix

3,90%

Bund

0,33%

ESTRATEGIAS