45 / 75

45 / 75

45

TRADERS´ 09.2019

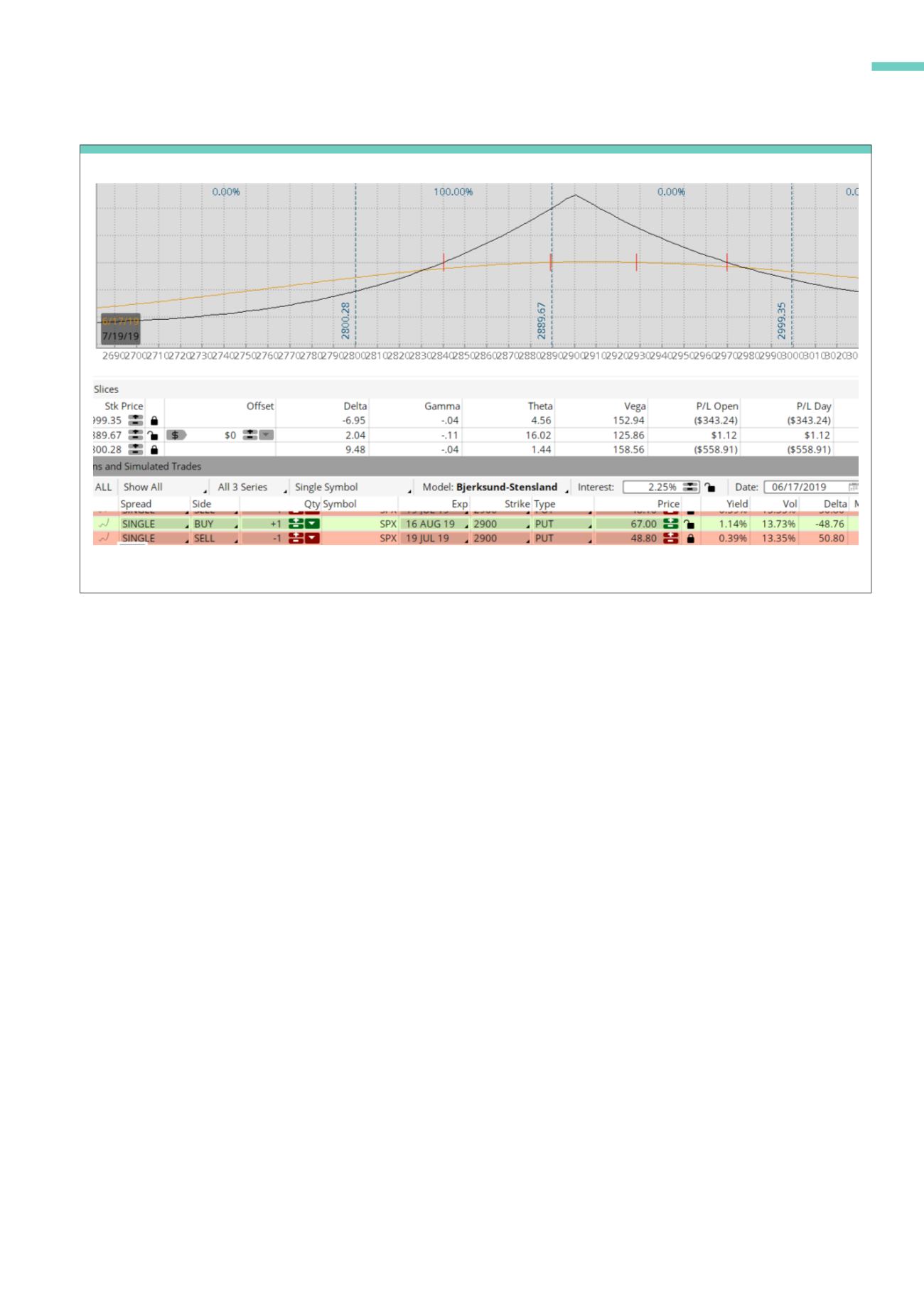

alejada. Para el ejemplo de la imagen 8 hemos utilizado

“Long Put AUG 2900” y “Short Put JUL 2900”.

Esta estrategia es gamma negativo (“el turbo nos perju-

dica en ambas direcciones”), vega positivo y theta positivo.

¿Y qué es Gamma Hedging?

Ahora que ya sabemos un poco más sobre Gamma,

hablemos del “Gamma Hedging”, que será vital para

entender el “Gamma Trading”.

El “Gamma Hedging” es simplemente el proceso de

reajustar las deltas de nuestro portfolio. Por ejemplo, si

tengo una estrategia delta neutral y el precio se mueve,

mis deltas van a variar. Si quiero seguir delta neutral, voy

a tener que reajustar la posición, ya sea comprando o

vendiendo opciones, o participaciones del subyacente.

Este reajuste de deltas es lo que se conoce como “Gamma

Hedge”, y sería la herramienta que usan los creadores de

mercado (“market makers”), donde no intentan espe-

cular con el precio, ya que su beneficio viene del “bid-ask

spread”, y su principal interés es estar libre de riesgo en

cuanto al precio.

Y llegamos al Gamma Trading…

Y por fin llegamos al “Gamma Trading”. El “gamma

trading” sería lo mismo que el “gamma hedge”, pero con

un fin especulativo, es decir, con el fin de intentar sacar

una rentabilidad a nuestra posición mediante ese proceso

Gráfico de riesgo de una Calendar. Se observa que el valor de gamma es siempre negativo.

Fuente:

sharkopciones.comcon plataforma thinkorswim

G6

Calendar en SPX

de reajuste de delta. La idea detrás del “Gamma Trading”

es la de ir reajustando nuestra posición, buscando un

beneficio mientras el tiempo puede ir a favor o en contra

nuestra.

El conocido estilo “Gamma Scalping”, sería un “long

gamma trading”, donde estamos largos en gamma (esce-

nario 1) y buscamos que el subyacente se mueva mucho

y que la volatilidad implícita aumente, y mientras llega

este escenario podemos ir reajustando nuestros deltas,

ya sea comprando o vendiendo opciones, o posiciones

del subyacente, e ir obteniendo beneficio de esos ajustes.

El objetivo aquí es que el valor que vamos perdiendo por

estar largos en gamma (“theta positivo”) sea inferior al

beneficio que obtenemos en esos reajustes de posición o

“gamma hedging”.

Y por otro lado tenemos la gestión típica de Iron Condors,

que sería un estilo “short gamma trading”, donde

buscamos que el subyacente se mueva poco y que la

volatilidad implícita baje, y mientras llega este escenario

podemos ir reajustando nuestros deltas.

En este tipo de “gamma trading” (“short”), los reajustes de

deltas nos generan pérdidas (o aumentan margen), pero

esperamos suplir esas pérdidas con el beneficio que nos

da el paso del tiempo, al estar positivos en “theta”.

Cualquier estilo de “gamma trading” puede ser bueno y

rentable. La clave es adaptar la estrategia al entorno de

volatilidad y diversificar operativas.

ESTRATEGIAS