41 / 75

41 / 75

41

TRADERS´ 09.2019

ESTRATEGIAS

produce cuando tenemos opciones

Short ATM y con una fecha de expi-

ración próxima. Debido al elevado

gamma, la variación de delta será

muy grande, de forma que cualquier

ligero movimiento del precio hará

que nuestra SC o SP entre ITM. Lo

que significa que de una posición

ganadora entraríamos en una posi-

ción perdedora simplemente por un

ligero movimiento del precio.

Por ello, mi recomendación es que

si tienes opciones Short ATM en la

última semana de expiración, debes

hacer un “roll over” al siguiente mes

o expiración elegida (exceptuando

que tu estrategia contemple la asig-

nación). Y otro tipo de variación a

tener en cuenta es con la volatilidad.

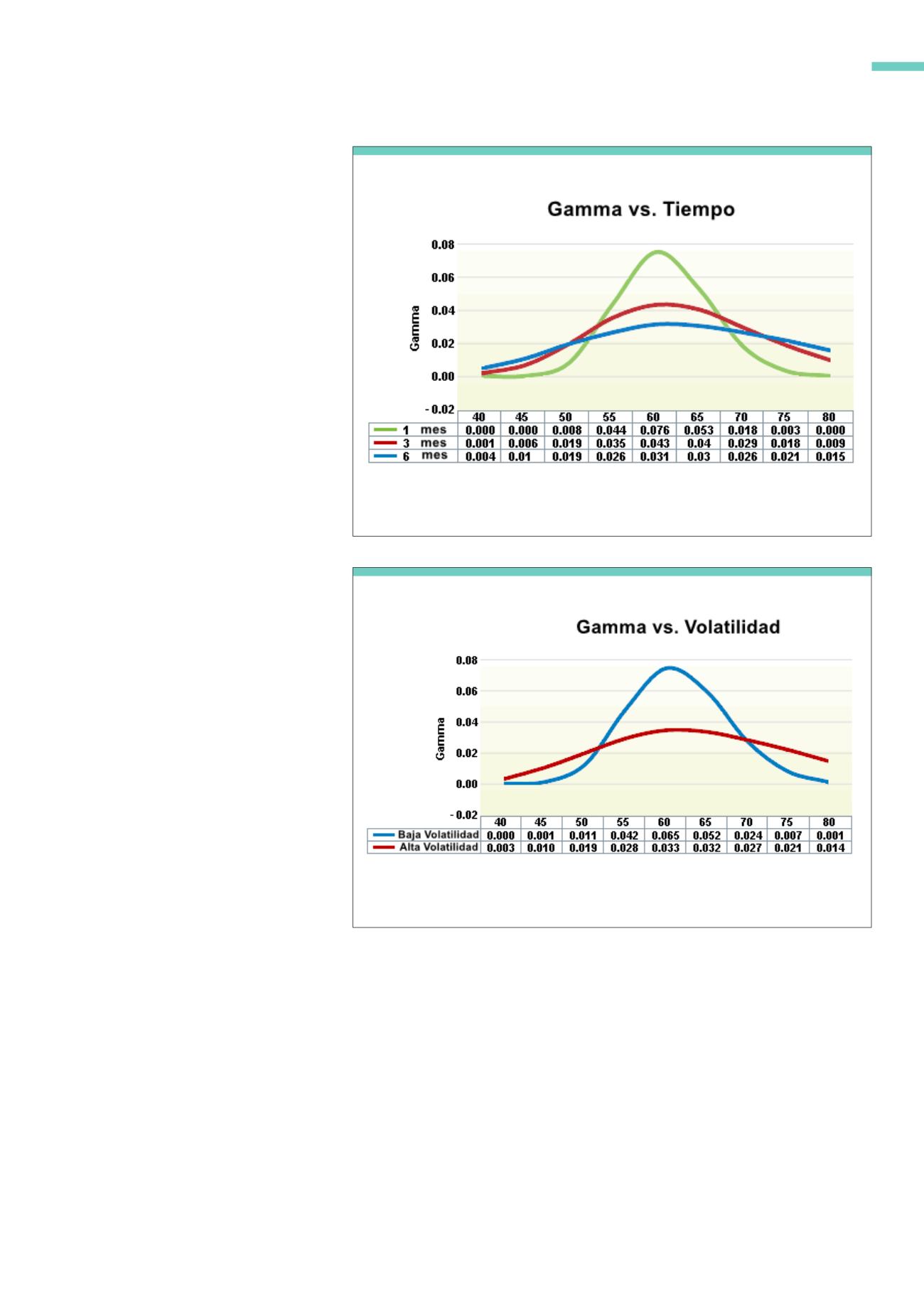

Si observas la variación de gamma

en dos acciones con diferente vola-

tilidad, podrás comprobar que para

la menos volátil, la diferencia entre el

gamma ATM y el gamma ITM-OTM

es muy pronunciada, mientras que

para la más volátil, el valor de gamma

es prácticamente constante en todos

los strikes.

El motivo es que el valor extrínseco de

las opciones OTM o ITM en acciones

volátiles ya de por sí es elevado, de

forma que según se aproximan hacia

la zona ATM, el incremento de ese

valor extrínseco es mínimo, mientras

que para las acciones poco volátiles,

ese incremento es más acusado.

Long Gamma y Short Gamma

Ahora que ya sabemos qué es Gamma, vamos a entender

qué es estar largo en gamma (“Long Gamma”) o estar

cortos en gamma (“Short Gamma”).

De forma sencilla, una posición “Long Gamma” es aquella

posición en la que compras opciones, mientras que

una posición “Short Gamma” es aquella donde vendes

opciones. Si compramos una “Long Call” o una “Long Put”

estaremos largos en gamma, y delta positivo o negativo

respectivamente.

Si compramos una “Long Call”, el valor de delta irá incre-

mentando, debido a gamma positivo, a medida que el

precio de la acción suba, mientras que si el precio de la

acción cae el valor de delta se irá reduciendo acorde al

valor de gamma.

En la imagen 3 podemos ver un ejemplo de una Long

Call en el índice SPX. Podemos observar las tres líneas

punteadas. La línea central (precio en 2889) corresponde

al momento actual y observamos que el valor de delta en

ese punto es de 49.15, y su valor de gamma es 0.35

La línea más a la derecha corresponde al precio en un

punto superior, en concreto el nivel 2999. Vemos que la

delta ha aumentado, mientras que gamma ha ido redu-

ciéndose. Y por abajo, la otra línea, en 2800, nos muestra

un delta de 20 y un gamma de 0.26

Variación del valor de gama en función del tiempo de expiración y el strike. Se observa que las expira-

ciones más próximas presentan un mayor gamma en la zona ATM

Fuente: Options Clearing Corporation

G1

Variación de Gamma en función de la fecha de expiración

Varación de gamma en función de la volatilidad del subyacente. Se observa que las acciones con

menor volatilidad presentan más gamma ATM.

Fuente: Options Clearing Corporation

G1

Variación de Gamma en función de la volatilidad