37 / 75

37 / 75

37

TRADERS´ 09.2019

ESTRATEGIAS

El sistema

La estrategia utiliza patrones de

precio, dos medias exponenciales

y el Average True Range (ATR) para

desencadenar las señales.

Veamos el chart 1, donde se repre-

sentan la estrategia y el indi-

cador asociado, que nos ayudará a

comprender mejor el funcionamiento

de la estrategia.

Las líneas sólidas azul y magenta

representan las medias móviles

exponenciales alcista y bajista +-

un porcentaje del ATR que son los

niveles que actúan como precio de

disparo para abrir posición si se dan

las condiciones para ello.

Las dos líneas negras cuasi horizon-

tales que se pintan por la parte alta

y baja del chart corresponden a los

niveles de stop de los cortos y los

largos respectivamente, calculados

con nmáximos y mínimos anteriores.

¿Y cuáles son las condiciones nece-

sarias? El sistema recoge dos varia-

bles booleanas que activan la señal

de compra o la de venta, BullSign y

BearSign. Para evaluarlas va guar-

dando los mínimos de la tendencia,

alcista o bajista, de la siguiente

forma:

• El proceso se inicia guardando el

máximo y el mínimo de la barra,

TrendHigh y TrendLow.

• Cuando cierra la vela, si el

mínimo de la vela es mayor que

el anterior máximo guardado

(TrendHigh), BullSign pasa a True

y se actualiza TrendHigh con el

máximo actual y TrendLow con

el mínimo actual.

• Igualmente, si al cerrar la vela,

el máximo de la vela es menor

al anterior mínimo guardado

(TrendLow), BearSign pasa a

True y se actualiza TrendHigh

con el máximo actual y TrendLow

con el mínimo actual.

• Tanto BullSign como BearSign

se inicializan a False cuando

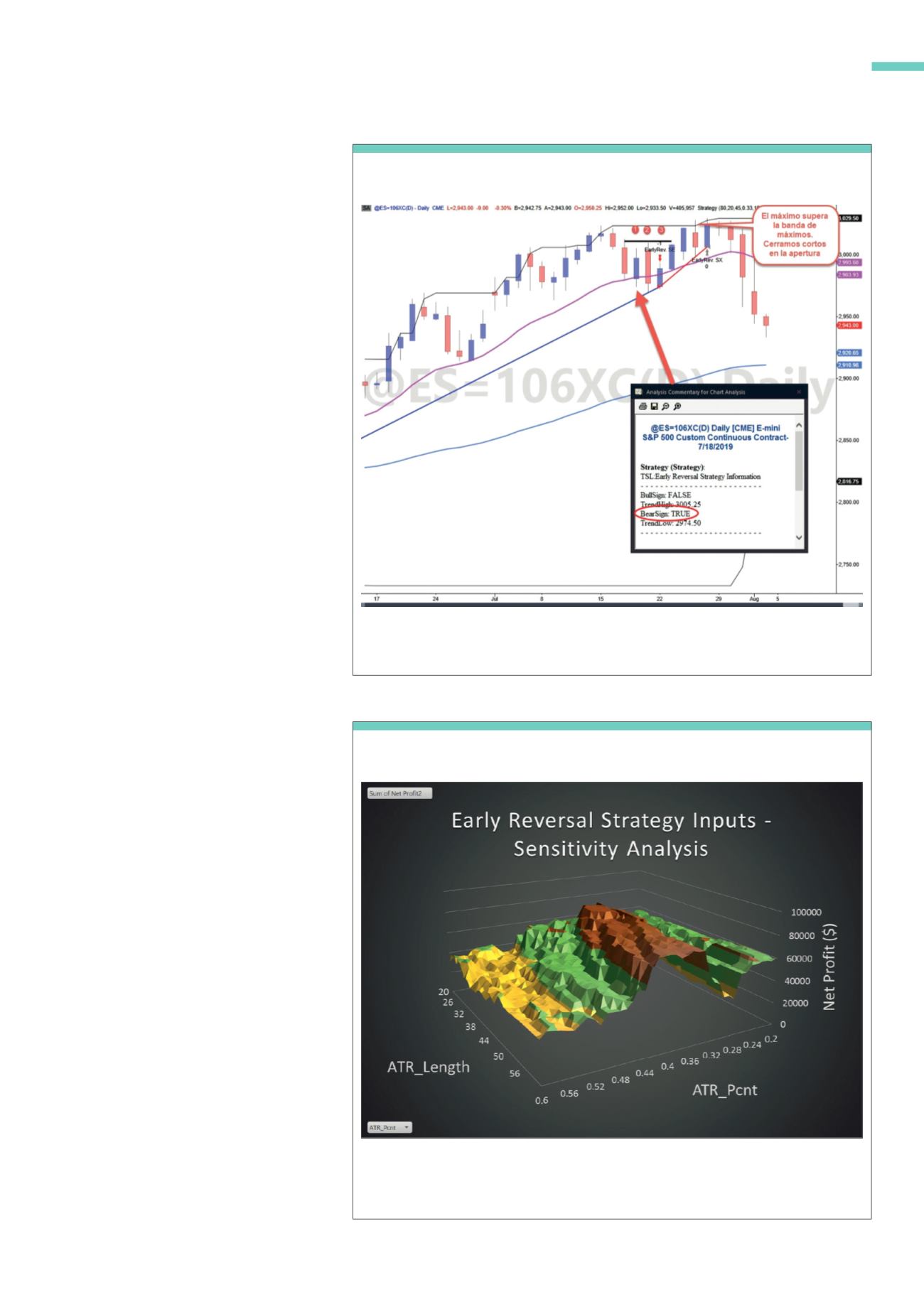

En concreto podemos ver la vela que desencadena la señal BearSign que origina el corto que abrimos

2 velas después. En el recuadro también vemos los niveles que toman TrendHigh y TrendLow.

Fuente: TradeStation

G1

Futuro del E-mini S&P 500 en velas diarias con indicador y sistema de rever-

sión temprana.

En él podemos ver en qué niveles del periodo de ATR y del multiplicador de ATR el beneficio neto

se muestra más estable. Se considera que aquellas zonas de muestren valores más estables, más

parecidos a un valle, son más robustos.

Fuente: Excel y TradeStation

G2

Análisis de sensibilidad o mapa de optimización entre el periodo de ATR, el

porcentaje de ATR y el beneficio neto obtenido.