43 / 75

43 / 75

una opción put (“short put”). En la imagen 4 observamos

que el valor de gamma en las tres posiciones es siempre

negativo. Esto significa que el valor de delta irá reducién-

dose según el precio avance en la dirección correcta de

delta. Por ejemplo, si el precio sube, delta irá disminu-

yendo, mientras que si el precio baja delta irá aumentando.

Si estar largo en gamma era como tener un Turbo, estar

corto en gamma es como llevar un Freno. Nuestro delta se

irá reduciendo cuando llevamos razón en el movimiento,

mientras que nuestro delta irá aumentando cuando el

precio va en contra de nuestros intereses.

Gamma y Delta Neutral

Ahora que ya sabemos qué es estar largo y corto en

gamma, lo siguiente es conocer que además podemos

estar Delta Neutral. Vamos a distinguir aquí cuatro estra-

tegias diferentes, según gamma y vega (en realidad

podemos hacer múltiples estrategias con similares

características, pero vamos a hacer cuatro sencillas para

entender el efecto de gamma con respecto a vega).

A Theta no la consideramos porque Theta siempre será

opuesto a Gamma, es decir, si estamos “long gamma” por

defecto estaremos “short theta” y viceversa.

Estrategia 1: Long Gamma + Delta Neutral + Long Vega

Una estrategia que cumple con estas características sería la

que se conoce como “Straddle” o Cuna, y que consiste en

comprar una opción Call y una opción Put en el mismo strike.

ESTRATEGIAS

43

TRADERS´ 09.2019

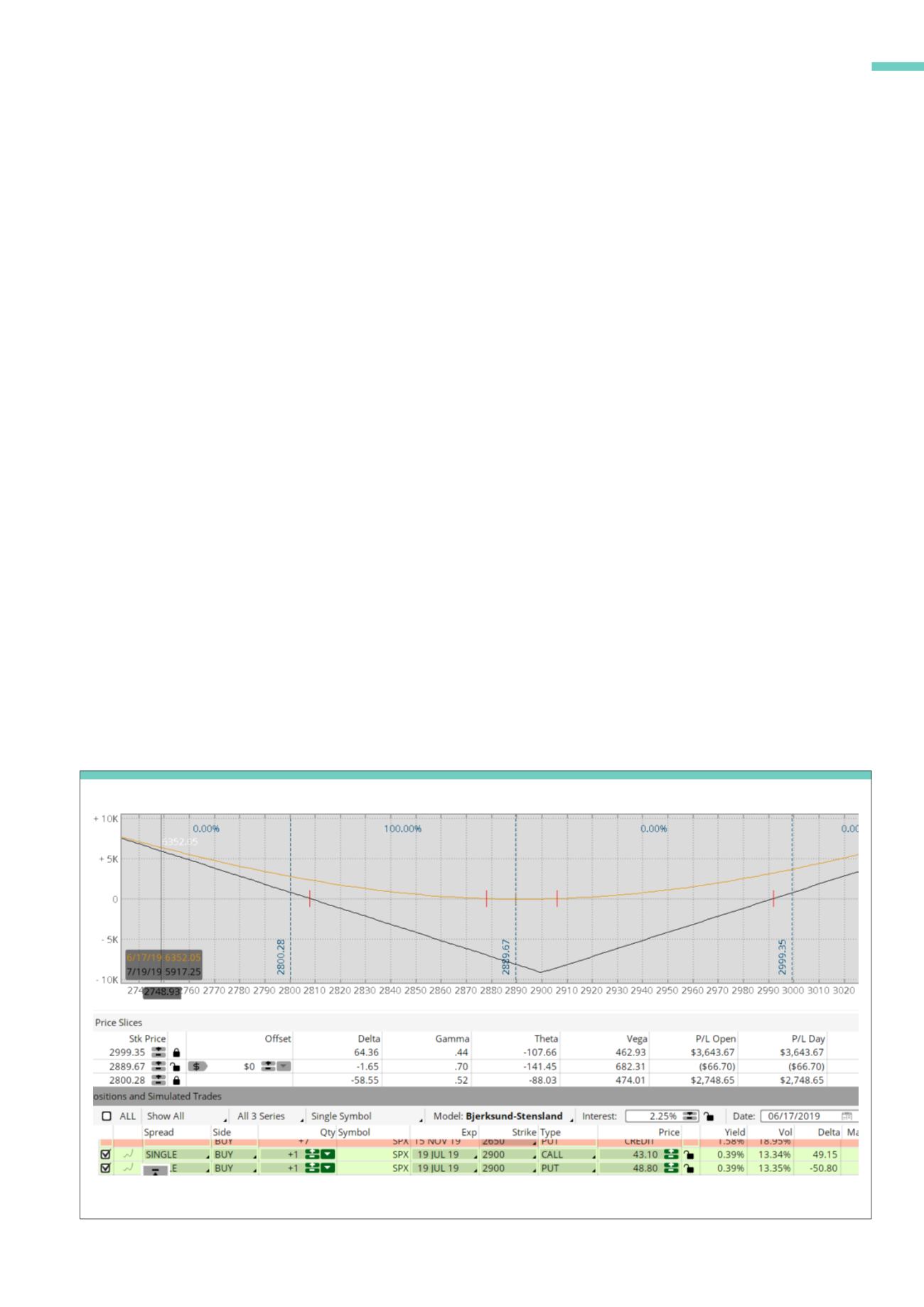

En la imagen 5 vemos una Straddle, donde se observa

el delta neutral, gamma positivo y vega positivo. En este

tipo de estrategias interesa que el precio se mueva, por

estar largos en gamma. En este caso, “el turbo”, es decir,

la aceleración de delta, se daría en ambas direcciones. Y

el único riesgo de la posición sería el factor tiempo (“theta

negativo”), además de la caída de volatilidad.

Estrategia 2: Short Gamma + Delta Neutral + Short Vega

Para este escenario tendríamos la operación opuesta

al caso anterior, es decir, una “Short Straddle” o Cuna

Vendida, donde vendemos una opción Call y Put del

mismo strike.

En la imagen 6 se observa que esta posición es delta

neutral, gamma negativo y vega negativo. Y por defecto,

theta positivo. En este tipo de estrategias interesa que el

precio no se mueva, por estar cortos en gamma.

En este caso, “el turbo”, es decir, la aceleración de delta,

iría en contra nuestra en ambos sentidos. Las pérdidas

son las que se aceleran en ambos sentidos.

Estrategia 3: Long Gamma + Delta Neutral + Short Vega

Este escenario lo podríamos conseguir con lo que se

conoce como una “Reverse Calendar”, que consiste en

comprar una opción de expiración próxima y vender el

mismo strike en una expiración más alejada.

Para el ejemplo de la imagen 7 hemos utilizado “Long Put

JUL 2900” y “Short Put AUG 2900”. Se observa el gamma

Gráfico de riesgo de una Straddle. Se observa que el valor de gamma es siempre positivo.

Fuente:

sharkopciones.comcon plataforma thinkorswim

G5

Straddle en SPX