31 / 75

31 / 75

31

TRADERS´ 10.2019

PORTADA

Precisar que la segunda señal macro, es decir que el

tipo de interés oficial real de la Fed rebase o supere a la

variación interanual del PIB real de EEUU hasta alcanzar

una lectura negativa, estaría poniendo de manifiesto el

impacto negativo que tendría una subida de los tipos de

interés oficiales sobre el crecimiento económico y espe-

cialmente sobre el consumo privado el cual representa

actualmente, como ya hemos señalado, el 70% del PIB

norteamericano y que en 1977, fecha desde la que arran-

camos para las señales macro por disponibilidad de los

datos, este porcentaje era ya del 64%.

Market timing: nos va dar la señal de cuando cubrir

la cartera

Como señalábamos previamente, junto a esta doble

señal y dado que este tipo de señales generan una nueva

necesidad que es conocer el timing de la recesión y el de

su posterior traslación al mercado (o no), puesto que a

veces entre esta doble señal y el comienzo de la recesión

(y de la consiguiente caída del mercado) puede transcu-

rrir desde unos meses hasta un año y medio de desfase

(e.g., diciembre 1988 – julio 1990), se hace necesario

arbitrar una tercera señal posterior practicada sobre el

propio mercado de renta variable mediante la aplica-

ción de una técnica de market timing, y para ello sobre

la serie temporal mensual del índice S&P 500 utilizando

open high low y close (i.e. apertura, máximo, mínimo

y cierre) aplicamos un método de suavizado o alisado

(smoother) que funcione como generador de señales

de compra y de venta, el cual está basado en la volati-

lidad del propio precio (Wilder, 1978) y que sea capaz de

discernir entre el componente de ruido que describe la

propia serie (i.e. componente aleatorio de la serie) de lo

que supone un verdadero punto de giro (turning point) en

el componente tendencial de la serie temporal (i.e. drift

o deriva de la serie).

Es importante recordar que las recesiones suaves iniciadas

en enero 1980 y julio 1990 no llegaron a generar venta

sobre el índice S&P 500 si aplicamos el indicador creado

por Welles Wilder en 1978, lo que evidencia que la utiliza-

ción de esta técnica de allanado de series históricas intro-

duce una ventaja adicional pues no sólo permite identificar

el riesgo de mercado sino también su intensidad, la cual

vendrá dada en función de la profundidad de la recesión.

Las señales de venta generada por el indicador Volatility

System al cierre mensual de junio 2001 y marzo 2008 en la

ventana temporal observada desde enero 1990, descrita

en el gráfico 7, nos servirá para o bien deshacer la cartera

de contado o cubrirla mediante venta de futuros o compra

de puts, señalando además el nivel de precio y tiempo de

salida de la cobertura donde además podremos reen-

trar largos en contado o incrementar la cartera, que para

las anteriores señales de venta citadas se corresponden

respectivamente con julio 2003 y junio 2009, lo que nos

va a permitir mejorar muy notablemente la performance

de nuestras carteras.

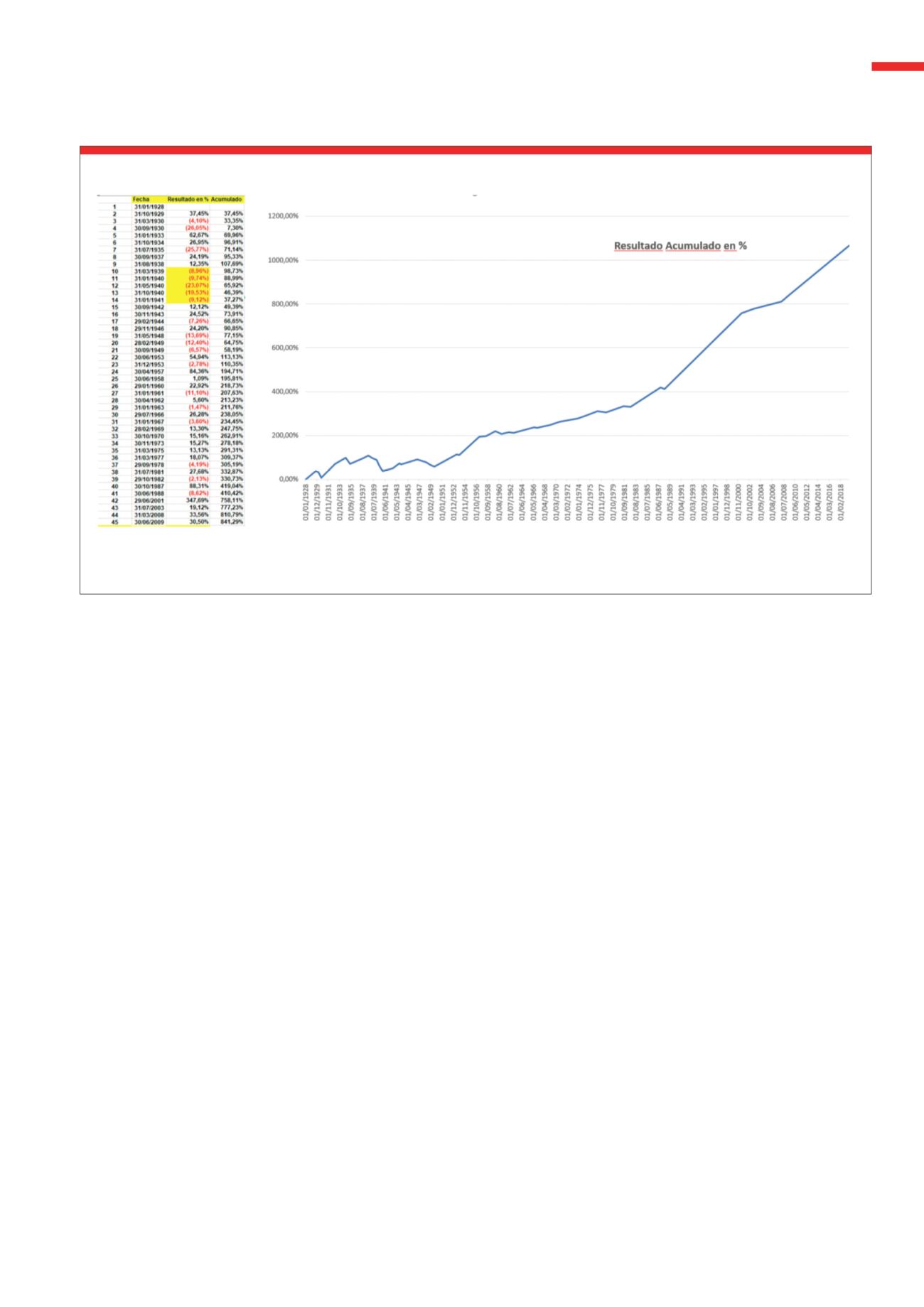

Resultados mensuales de aplicar el indicador de seguimiento de tendencia Volatility System sobre la serie mensual del índice S&P 500 desde enero 1928

utilizando el programa Trade Station alimentado por el API de un terminal Bloomberg.

Fuente Elaboración propia

T2

Tabla de resultados desde el 1 de enero de 1928 y gráfico resultante de las operaciones generadas.