57 / 75

57 / 75

57

TRADERS´ 10.2019

BÁSICOS

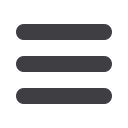

0,25€ (Ratio 2:1, se adquieren 2 Warrants por 0,25).

Resultado: 4,00€

• Punto Break-even del Warrant Put. Cotización

del activo subyacente 3,75€ valor del Warrant Put

0,25€ (Ratio 2:1, se adquieren 2 Warrants por 0,25).

Resultado: 3,00€

• Puntos Break-even de la estra-

tegia. Para la posición alcista,

habría que sumar la prima del

Warrant Put por lo que será de 4,00€

y para la posición bajista habría

que restar la prima del Warrant Call

que dará resultado de 3,00€.

Hay que tener en cuenta que la

mayor pérdida será cuando no haya

movimiento en el activo subya-

cente, que será la suma de las dos

primas. Tenga en cuenta que los

datos utilizados son ficticios.

10. Long Strangle

Una alternativa a la anterior estra-

tegia analizada, es el Strangle

que consiste en la compra de

dos Warrants Out of the money,

uno Call y otro Put con el mismo

vencimiento.

A diferencia del Straddle, esta

estrategia es más “barata”. Utili-

cemos como ejemplo el mismo

subyacente pero diferentes precio

de ejercicio.

Teniendo en cuenta las primas de

0,15 por cada Warrant Put y 0,10

para cada Warrant Call podemos

obtener fácilmente los puntos

Break-even como en el caso ante-

rior. Observaremos que es nece-

sario un mayor movimiento por

parte del subyacente para alcanzar

los puntos Break-even.

11. Conclusión

Gracias a los Warrants nos posi-

bilita acceder al mercado con

opcionalidad y con riesgo limitado.

Son productos de alto riesgo pero

gracias a que el emisor garantiza

la liquidez de estos productos, el

inversor podrá entrar y salir con

posturas alcistas, bajistas, laterales y estrategias de

volatilidad con facilidad. Gracias al efecto apalan-

camiento tenemos claras ventajas en posiciones

alcistas y bajistas aprovechando también el perfil de

otros productos. La opcionalidad nos permitirá benefi-

ciarnos de un gran número de situaciones de mercado.

Fuente: Commerzbank AG

G5

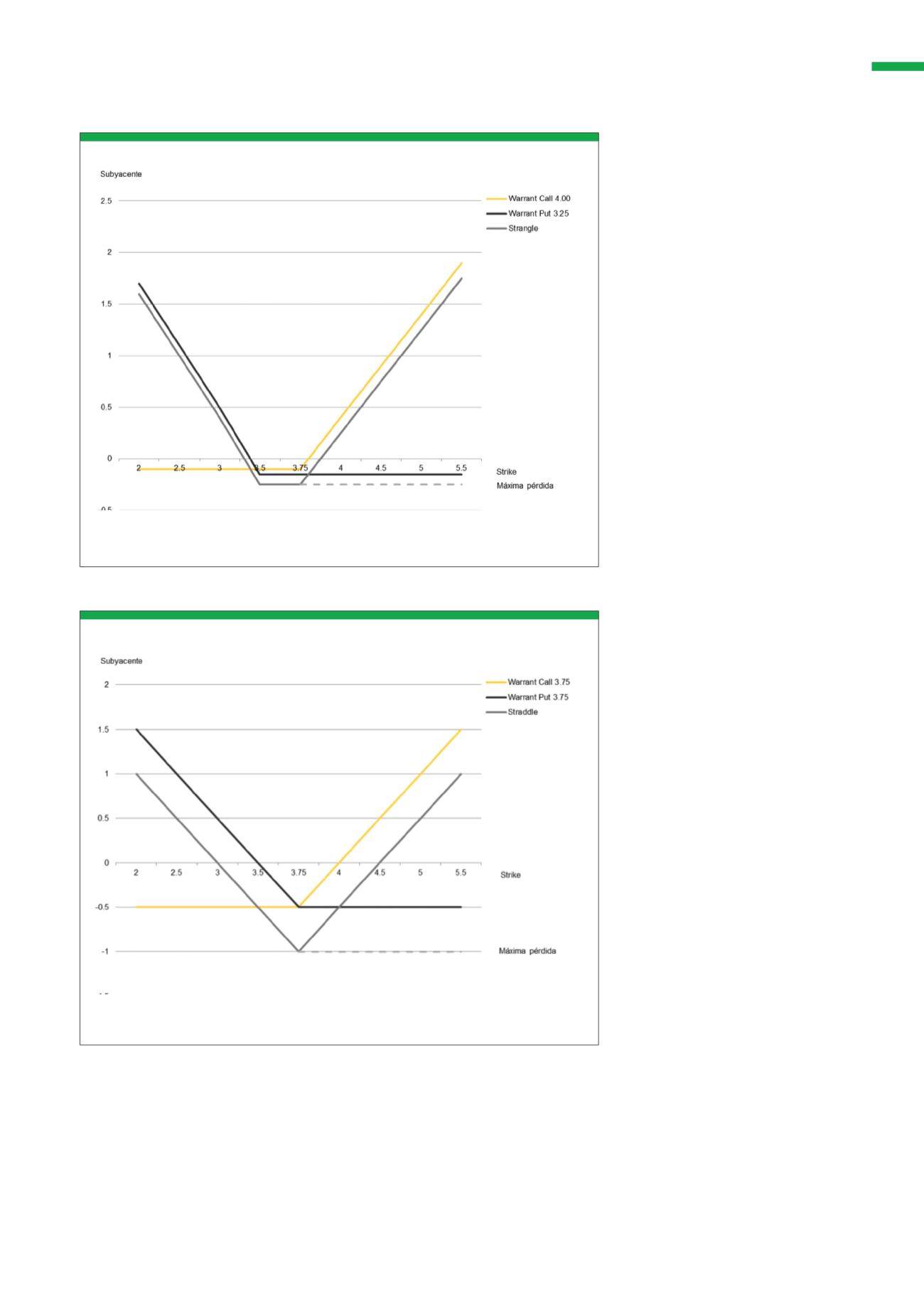

Perfil Straddle con vencimiento diciembre de 2019

Para la elaboración del gráfico, se han utilizado datos ficticios de un Warrant Put At the money y de un

Warrant Call At the Money sobre el subyacente Banco Santander, S.A. y datos ficticios de cotización

del activo subyacente.Los Warrants tiene vencimiento en diciembre de 2019 y son de estilo europeo.

Fuente: Commerzbank AG

G6

Perfil Strangle con vencimiento diciembre de 2019

Para la elaboración del gráfico, se han utilizado datos ficticios de un Warrant Put Out of the money y

de un Warrant Call Out of the Money sobre el subyacente Banco Santander, S.A. y datos ficticios de

cotización del activo subyacente.Los Warrants tiene vencimiento en diciembre de 2019 y son de estilo

europeo.