45 / 74

45 / 74

ESTRATEGIAS

45

para BCI determinamos nuestro retorno por contrato

a 7 semanas:

$ 210/($ 8,750 - $ 210) = 2,5% = 18,4% anualizado

b. Cálculos, si se ha asignado

En caso de que el precio de SBUX descienda por de-

bajo del precio de ejercicio de 87.50 dólares en la fe-

cha de vencimiento, las acciones se nos deben asig-

nar asumiendo que no iniciamos cualquier maniobra

de estrategia de salida.

Nuestros costes y rentabilidad se calculan utilizando

la calculadora de opciones de venta BCI:

$ 8.750 - $ 210 =

8,540 dólares/contrato o 85,40 dólares por acción.

Lo cual representa un descuento del 3,1% del precio de

SBUX cuando se inició la operación de venta.

c. Cálculos al cerrar una posición en la mitad del con-

tra

to

Vamos a ver una situación en la que podemos ce-

rrar nuestra posición de venta antes del vencimiento

del contrato. En este hipotético caso, vamos a esta-

blecer una operación en donde una acción cotiza a

32 dólares y la opción fuera del dinero está en 30

dólares y vale 1 dólar. Vamos ahora a hacer la hipó-

tesis de que la cotización se mueve de manera signi-

ficativa hacia arriba, hasta los 36 dólares, haciendo

que el valor de la opción de venta llegue a valer 0,10

dólares. Cuando el valor de la acción se eleva, las

posiciones largas de las opciones de venta pierden

valor. Si cerramos nuestra posición recomprando la

opción por 0,10 dólares, nuestro beneficio de la ope-

ración es:

Beneficio = (crédito de la opción de venta –

débito de la opción de venta) /

coste de base ($1 - $0,10)/$30 - $1 = 3,1%

Gestión de Posición (estrategias de salida)

Después de entrar en nuestras posiciones de venta de op-

ciones de venta nos movemos inmediatamente al modo

de gestión. Esos vendedores de opciones de venta, que

simplemente esperan que caduquen para ver cómo les

fue a sus posiciones, se están perdiendo grandes opor-

tunidades de incrementar sus retornos a niveles lo más

altos posibles. La gestión de posiciones o estrategias de

salida es la tercera habilidad que usted debe dominar

para convertirse en un vendedor de opciones de élite. Los

2 primeros son la selección de valores y la selección de

opciones y sus cálculos. El primer paso en la ejecución

de cualquier estrategia de salida es volver a comprar la

opción o cerrar la posición corta. Una vez que se haya

cumplido, ya no tenemos la obligación de la opción y es-

taremos en condiciones de mitigar las pérdidas, transfor-

mar las pérdidas en ganancias o aumentar las ganancias.

Oportunidades de la estrategia de

salida en la primera mitad del contrato

Nuestra principal preocupación cuando gestionamos

operaciones de venta de opciones de venta es la caía de

la cotización del activo subyacente. En mi libro, “La venta

de opciones de venta cubiertas con efectivo”, incluyo 2

de estas categorías: 1) si la cotización cae más de un 3%

del precio de ejercicio y 2) en donde los gaps hacen caer

los precios de acciones de forma espectacular. La nece-

sidad de la gestión de posiciones es evidente en estos

2 escenarios, pero hay una situación más en la primera

mitad del contrato en la que podemos mejorar nuestros

retornos. Esta es la situación en la que la cotización de

la acción sube dramáticamente y cerramos nuestra posi-

ción a mitad de contrato. Lo cual ya mencionamos ante-

riormente en este artículo.

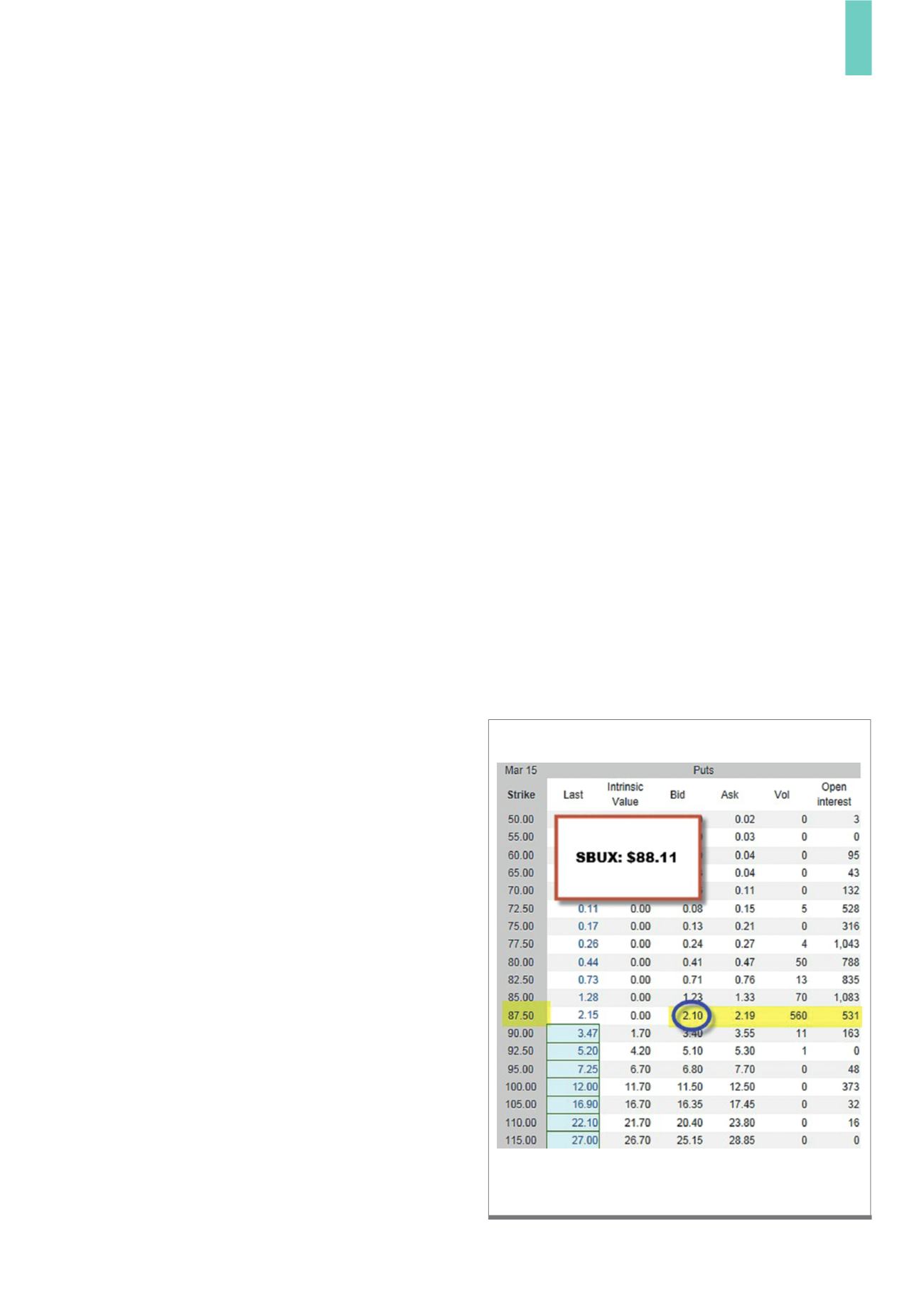

Para calcular nuestros retornos, necesitamos una cadena de opciones o lista de

precios como la de SBUX.

Fuente: Blue Collar Investor

G2)

Precio de catálogo de SBUX