ESTRATEGIAS

37

canzará su beneficio máximo si los precios se mantienen

alrededor de los niveles actuales.

»

Los precios de las materias primas están directamente

influenciados por los balances (o no-balances) de abas-

tecimiento y demanda. Muchas veces, este balance no

se refleja directamente en el precio nominal, sino en

el precio de la estructura de los productos financieros

sobre la materia prima. En otras palabras: La relación

entre los precios de los futuros próximos y los futuros

diferidos de una materia prima representa el balance

fundamental de este mercado. Cuando analizamos la

estructura del mercado, las palabras “backwardation”

y “contango” son dos de las más importantes en el vo-

cabulario de un trader de materias primas (véase cuadro

de información).

Condiciones de mercado alcistas

Cuando la relación entre oferta y demanda de un merca-

do de materia prima cambia desde el exceso de oferta o

de equilibrio a déficit, la estructura financiera del merca-

do mueve de contango a backwardation. Esto significa

que los precios de los contratos más cercanos suelen in-

crementarse relativamente más que los precios diferidos.

En estos momentos, al autor le gusta usar calendar put

spreads para sacarle partido al aumento de la demanda

cercana de una materia prima. Tam-

bién se puede aplicar esta estrategia

a la renta variable o renta fija cuando

la expectación es ligeramente a la

alza.

Calendar Put Spreads

Un calendar put spread es una es-

trategia con opciones de distintas

fechas de vencimiento y con el mis-

mo precio de ejercicio. Para un trade

ligeramente alcista se construye un

calendar put spread con opciones

at-the-money, es decir el precio de

ejercicio de la opción está igual a o

muy cerca del precio actual de mer-

cado. Vender la opción put cercana

es un trade alcista y combinándolo

con la compra de una opción put del

próximo mes y con el mismo precio

de ejecución, moderará el trade y al-

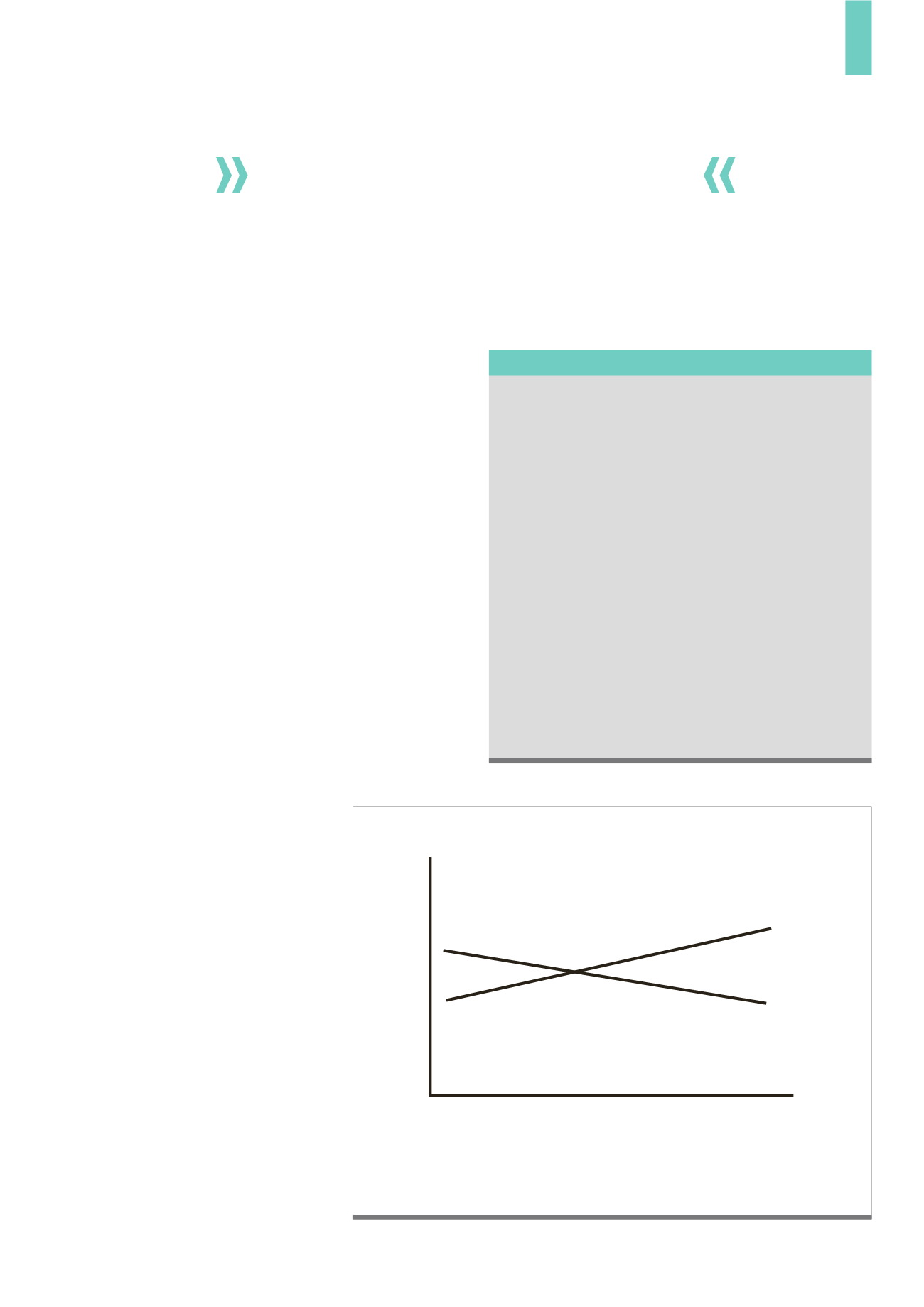

La backwardation se caracteriza por precios más bajos en los contratos diferidos y precios más altos en los

contratos cercanos. Un mercado contango se caracteriza por precios cercanos más bajos y precios diferidos

más altos.

Fuente: gráfico TRADERS´

G1)

Backwardation y Contango

Mercado en Backwardation

Precio

Tiempo

Mercado en Contango

Mercado en Backwardation:

Una situación de merca-

do en la que el precio de futuros meses es inferior al pre-

cio del mes corriente. Otros términos para backwardation

son “mercado de retardo de entrega” o “mercado con pre-

mium”. Cuando los precios de los futuros están por deba-

jo de los precios corrientes el coste de mantener un acti-

vo (“cost of carry”) es negativo. Podemos entender el carry

negativo como una multiplicación de dos números negati-

vos que igualan un número positivo. En un mercado de bac-

kwardation el titular de la materia prima puede ganar dinero

vendiendo hoy y comprando en el futuro.

Mercado en Contango:

Una situación de mercado en la

que los precios de los futuros meses son superiores al pre-

cio actual al contado (meses más cercanos). Contango tam-

bién es conocido como “remanente positivo” o “mercado

normal”.

Backwardation y Contango

Calendar Put Spreads son una herramienta

apropiada cuando un trader o inversor tiene una

opinión ligeramente alcista sobre cualquier activo.