EStratEGIaS

38

02.2014

cución $80 y vencimiento de dos me-

ses, simultáneamente con la compra

de una opción put con precio de eje-

cución $80 y vencimiento cuatro me-

ses, constituiría un long calendar put

spread. En general el comprador de

esta posición pagará una pequeña

prima para ejecutar el trade.

Si el precio del activo se man-

tiene constante y la opción cercana

expira sin valor, el titular del spread

podrá vender la opción diferida tras

la confirmación de la expiración. Si

el valor residual de la opción está

por encima del precio pagado para

el spread, el titular obtendrá un be-

neficio. Si el precio inicial del spread

fue $1 y el valor residual del put di-

ferido después del vencimiento de la

primera fase son $3, el beneficio del

trade son $2 o un 200 por ciento.

En caso que el precio del activo

descienda moderadamente por debajo del precio de eje-

cución de la primera fase del spread, el titular del spread

tendrá la obligación de adquirir el activo al precio de eje-

cución. Entonces, el trader (o inversor) se quedará con

el activo y con una opción put cubriendo la posición.

Esta situación crea una opción call

“sintética” porque teniendo el ac-

tivo a largo con una opción put en

contra contiene el mismo riesgo que

una opción long call. Si el valor del

long put y el valor del activo están

por encima del precio originalmen-

te pagado para el spread, el spread

da ganancias. Por ejemplo: El precio

del activo baja a $78 y el titular del

calendar put spread compra el acti-

vo a $80. Si el precio del spread eran

$4 y la opción call $80 ahora vale $4,

el inversor tendrá beneficios de $1

($80 - $78 = $2 + $1 pagados para el

spread frente al valor de $4 de la op-

ción call). En este caso el titular del

spread podrá vender la opción call

$80 cerrando el trade con un benefi-

cio de $1 o un 100 por ciento.

El riesgo del calendar put spread

proviene de un posible movimiento

de precio significantemente por en-

Con un long calendar put spread el trader vende una

opción put cercana y compra una opción put diferida, es

decir con vencimiento más lejano, pero con el mismo

precio de ejecución. Si una acción (o una materia prima)

cotiza a $80, la venta de una opción put con precio de eje-

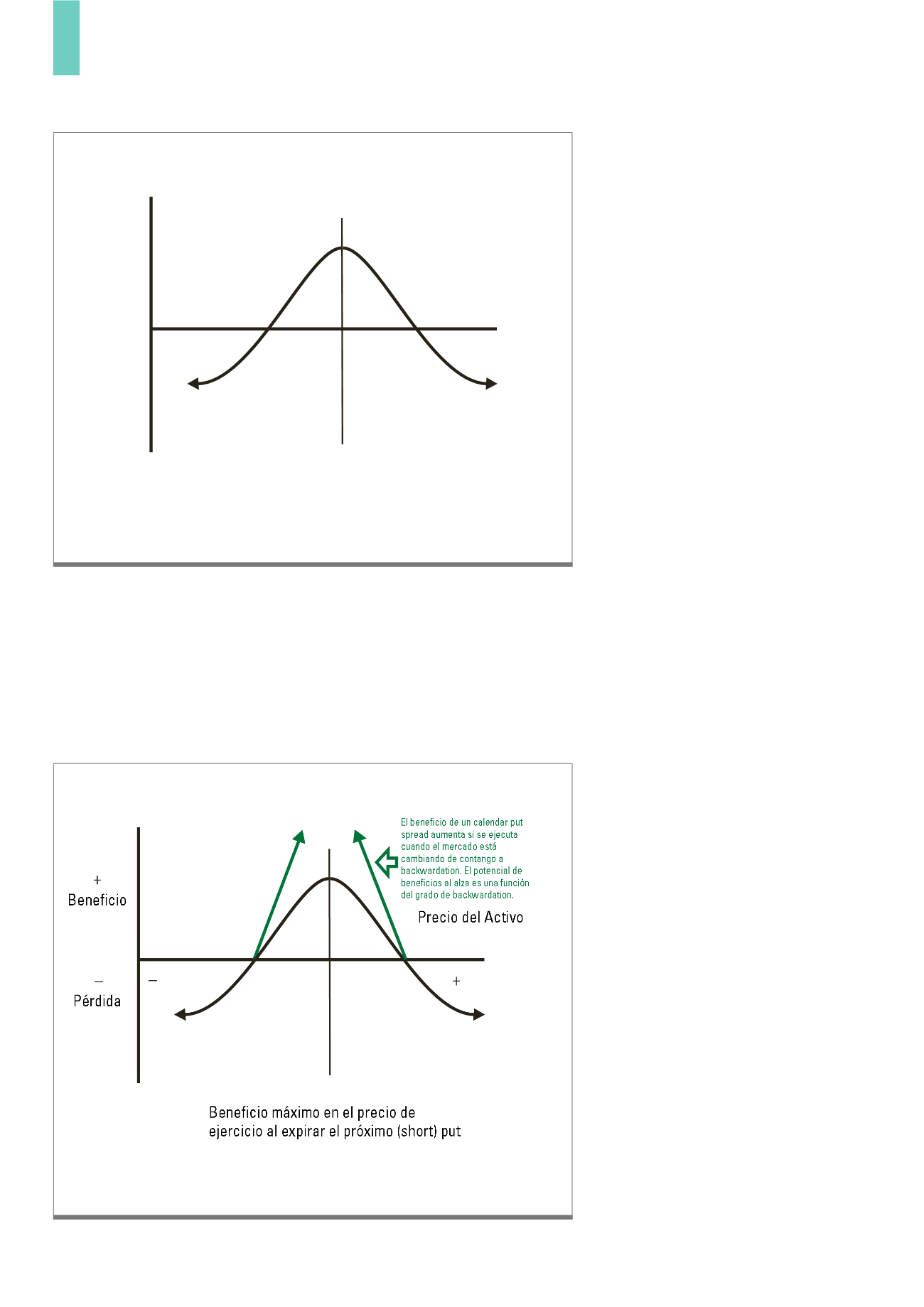

El spread amplia después de la ejecución, cuando un mercado cambia de contango a backwardation.

Beneficio máximo en caso de expiración de un put (a corto) cercano.

Fuente: gráfico TRADERS´

G3)

Económicas del Calendar Put Spread con Mejora de Condiciones

Beneficio máximo en caso de expiración de un put (a corto) cercano.

Fuente: gráfico TRADERS´

G2)

Económicas del Calendar Put Spread

Económicas del Calendar Put Spread

Precio

del Activo

+

–

Beneficio

Pérdida

–

+

Beneficio máximo en el precio de

ejercicio al expirar el próximo (short) put