28 / 79

28 / 79

PERSPECTIVAS

28

www.traders-mag.es01.2016

rendimientos de los bonos, la tasa de cambio EUR/USD

y materias primas, con especial hincapié en el oro y el

petróleo (crudo).

Los mercados de acciones

Se supone que las clases de activos de mayor riesgo son

las más beneficiadas por una política monetaria laxa, ya

que la amplia liquidez está fácilmente canalizada a las in-

versiones más líquidas; por lo tanto, se esperaba que la

renta variable estuviese entre los principales ganadores

en caso en el que los bancos centrales señalasen una ma-

yor relajación y viceversa.

Los gráficos 1 a 4 están relacionados con la evolución

del mercado de valores; en definitiva, se puede concluir

que los mercados de renta variable se movieron de forma

proactiva y registraron la mayor parte de sus ganancias a

comienzo de mes, lo que confirmaba su naturaleza pros-

pectiva. Parece, sin embargo, que la visión a futuro del

BCE también tuvo algún impacto en los índices relaciona-

dos con la zona euro (MSCI EMU, EURO STOXX 50), así

como otros mercados de renta variable europeos, como

los suizos y los índices del mercado de capital de Suecia,

en previsión a un mayor estímulo monetario por parte de

sus respectivos bancos centrales.

Las condiciones monetarias más restrictivas suelen

ser negativas para las clases de activos sensibles al ciclo

económico, como las acciones de mercados emergentes.

Por lo tanto, como se esperaba, las acciones de los mer-

cados emergentes se vieron afectadas y registraron mo-

vimientos negativos tras la declaración del FOMC de que

el alza de la tarifa aún sigue siendo posible en la reunión

del comité de diciembre. La apreciación del dólar esta-

dounidense no es beneficiosa para los mercados emer-

gentes.

Por otra parte, el sexto recorte del Banco Popular de

China de las tasas durante los últimos 12 meses no hicie-

ron mucho por levantar la renta variable china, probable-

mente debido a los temores de una desaceleración signi-

ficativa de la economía china, que es difícil de revertir y

el hecho de que una parte significativa de las ganancias

del Shanghai compuesto se registraron a principios del

mes (Gráfico 3).

Los mercados de renta fija

La visión a futuro relacionada con la expansión de la re-

lajación cuantitativa, especialmente con respecto a las

compras de bonos del gobierno, debería tener un efecto

considerable en los mercados de renta fija. La estrategia

de sustitución de carteras seguida por la Fed y el BCE,

por ejemplo, ha tenido un impacto significativo en la ren-

tabilidad de los bonos del gobierno. Como se preveía,

la señalización y el efecto real en los mercados de renta

fija y, especialmente bonos del gobierno, fue más sus-

tancial. La visión a futuro del BCE desempeñó, una vez

más, un papel crucial. Los rendimientos alemanes, pero

aún más importante, los rendimientos de la periferia de

la zona euro se redujeron considerablemente a raíz de los

comentarios del presidente del BCE sobre una posible ex-

tensión y expansión del programa de relajación cuantita-

tiva subyacente. Los efectos no se limitaron a los bonos

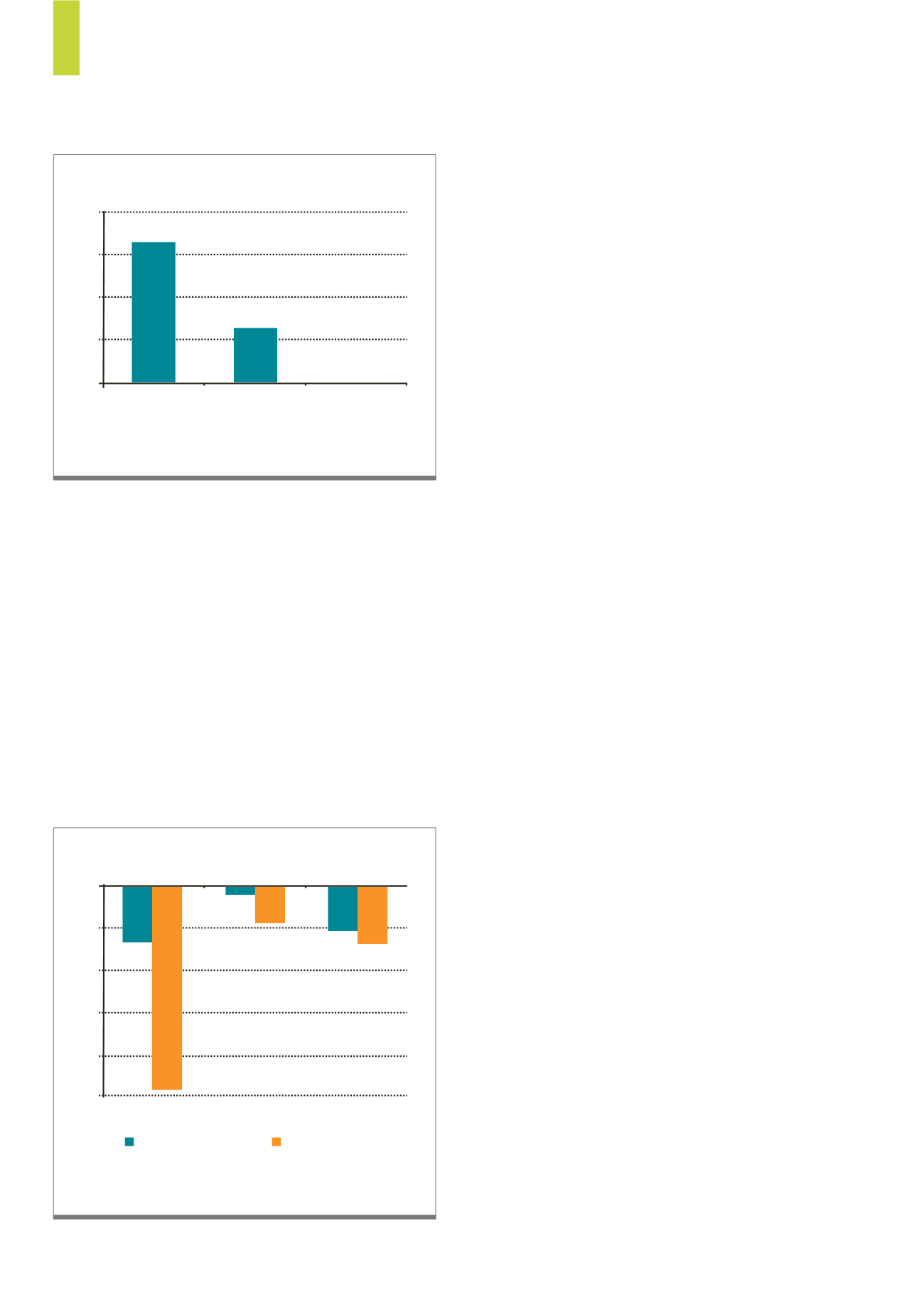

de la zona euro, ya que tanto los rendimientos suizos y

No hubo una acción importante de los rendimientos Gilt tras la decisión del

BoE– (bps).

Fuente: Bloomberg, Iniohos Advisory services

G5)

Los rendimientos Gilt se movieron al alza suavemente

Performance

in October

Performance Prior

to the Decision

Performance Post

the Decision

20

15

10

5

0

Las expectativas de nuevas relajaciones cuantitativas empujaron a los rendi-

mientos a la baja – (bps) .

Fuente: Bloomberg, Iniohos Advisory services

G6)

ECB suprime los rendimientos de la zona euro

Performance

in October

Performance Prior

to the Decision

Performance Post

the Decision

Italian 10-year yields

German 10-year yields

0

-5

-10

-15

-20

-25