31 / 79

31 / 79

PERSPECTIVAS

31

ya que la desaceleración China y el reequilibrio económi-

co de una economía orientada a la exportación así como

el uso intensivo de capital orientado al consumidor ha

pesado sobre los precios y las perspectivas de la futura

demanda. Una visión paralela existe si se tiene en cuenta

el rendimiento de un amplio índice de materias primas

(Gráfico 15).

Los precios del oro, sin embargo, reaccionaron a las

perspectivas de aumento de las tasas de Estados Unidos

y se redujeron hacia el final del mes (Gráfico 14). Aparte

de su aversión al riesgo, y naturaleza de activo seguro,

los precios del oro se vieron afectados más por la pers-

pectiva de mayores tasas de interés en Estados Unidos

lo cual deterioraron su atractivo. De hecho, las tasas de

interés más altas aumentan el coste de oportunidad de

mantener el metal precioso, lo cual no proporciona nin-

gún rendimiento, mientras que al mismo tiempo, la consi-

guiente apreciación del dólar hace que sea más caro para

los inversores que tienen otras divisas que no son el USD.

Por último, pero no menos importante, la previsión

del BCE tuvo un efecto significativo en la tasa de cambio

del par de divisas EUR/USD, ya que la moneda de la zona

euro se depreció casi un 3% a raíz de la decisión del BCE

(Gráfico 16). Lo mismo ocurrió contra el yuan chino.

La toma de decisiones sobre la política monetaria se llevó a

cabo en diciembre

Como se muestra en la sección anterior la previsión

puede ser una herramienta de política monetaria con-

tundente para crear expectativas e impulsar los merca-

dos financieros. Diciembre fue el mes de la política real

monetaria, ya que el 3 de diciembre el BCE anunció que

recortaría la tasa de depósitos aún más hacia el territorio

negativo y expandir/extender su programa de relajación

cuantitativa. Más concretamente, el BCE redujo su tasa

de depósitos en 10 puntos básicos, hasta el -0,30%, y al

mismo tiempo, decidió ampliar el alcance y la duración

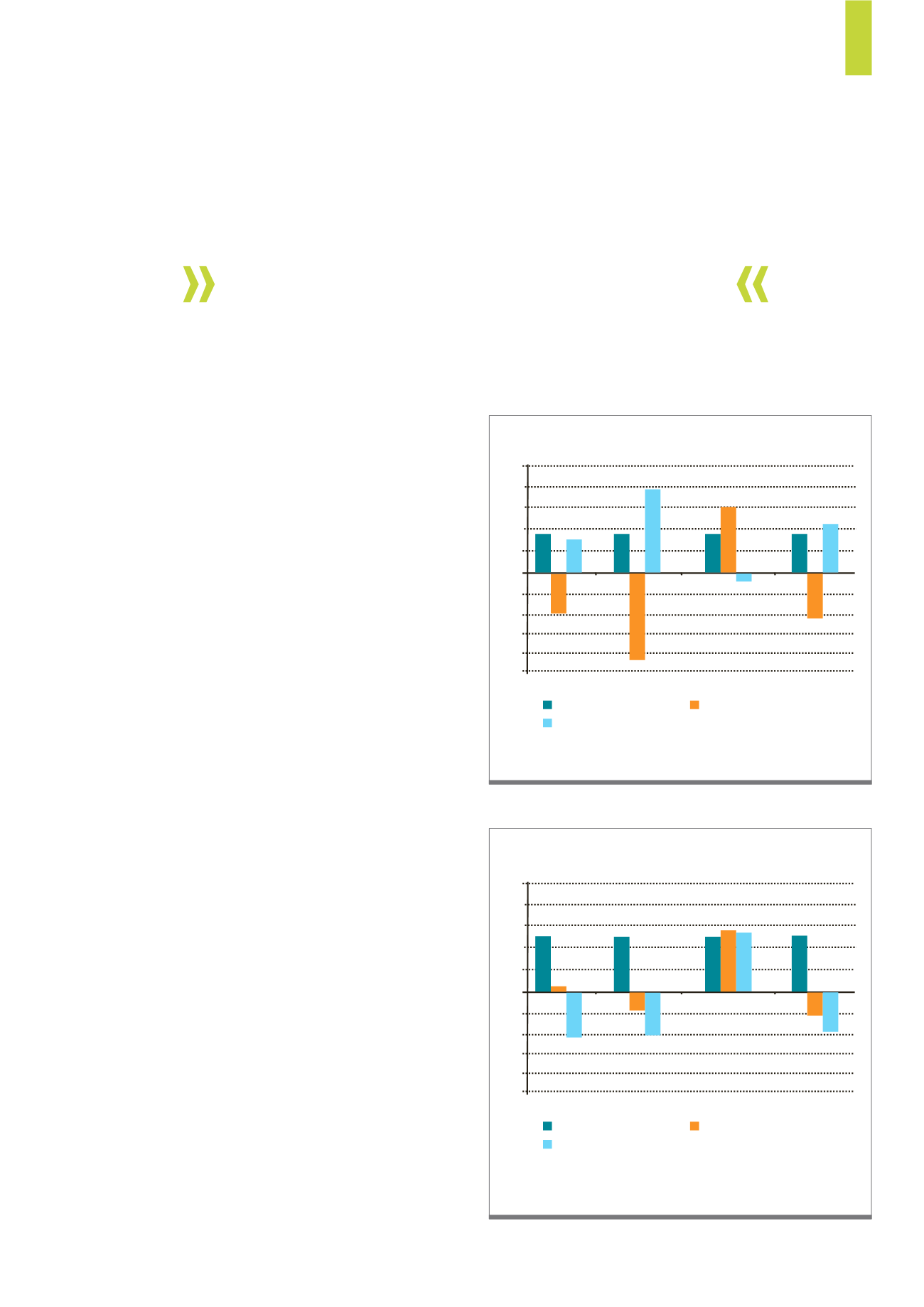

Rebote del petróleo crudo WTI hacia finales de mes – (%).

Fuente: Bloomberg, Iniohos Advisory services

G13)

El crudo no estuvo relacionado con la política monetaria

Performance Prior to the Decision

Performance Post the Decision

Performance in October

10

8

4

0

-4

-8

6

2

-2

-6

-10

ECB

Fed

BoE

PBoC

Los precios del Oro reaccionaron al alza tras las posibles subidas de tipos en

US – (%).

Fuente: Bloomberg, Iniohos Advisory services

G14)

El oro se vio afectado por el fortalecimiento del dólar

Performance Prior to the Decision

Performance Post the Decision

Performance in October

5

4

2

0

-2

-4

3

1

-1

-3

-5

ECB

Fed

BoE

PBoC

El rendimiento esperado de las materias primas debe ser

coherente con la de otras clases de activos de riesgo.