32 / 79

32 / 79

PERSPECTIVAS

32

www.traders-mag.es01.2016

del programa de compra de bonos en respuesta a las lla-

madas del mercado para mantener el renovado estímulo

monetario para apoyar a la economía. El programa de

compra de activos se extenderá hasta marzo 2017, o más

si fuese necesario, mientras que las compras de bonos

incluyen los locales y regionales. Asimismo, el BCE de-

cidió reinvertir el principio de vencimiento de los bonos

comprados bajo el programa de compra de activos. Del

mismo modo, el 16 de diciembre, la Fed decidió seguir

adelante con su primer movimiento al alza del nivel de

las tasas tras casi una década. En la declaración de po-

lítica monetaria del Comité Federal de Mercado Abierto

se aseguró a los mercados financieros que se seguiría un

ritmo gradual en la normalización de las tasas de interés.

Como ocurrió en octubre (período de “previsión”),

el BCE afectó de forma más intensa al movimiento del

mercado financiero. La diferencia fundamental fue que

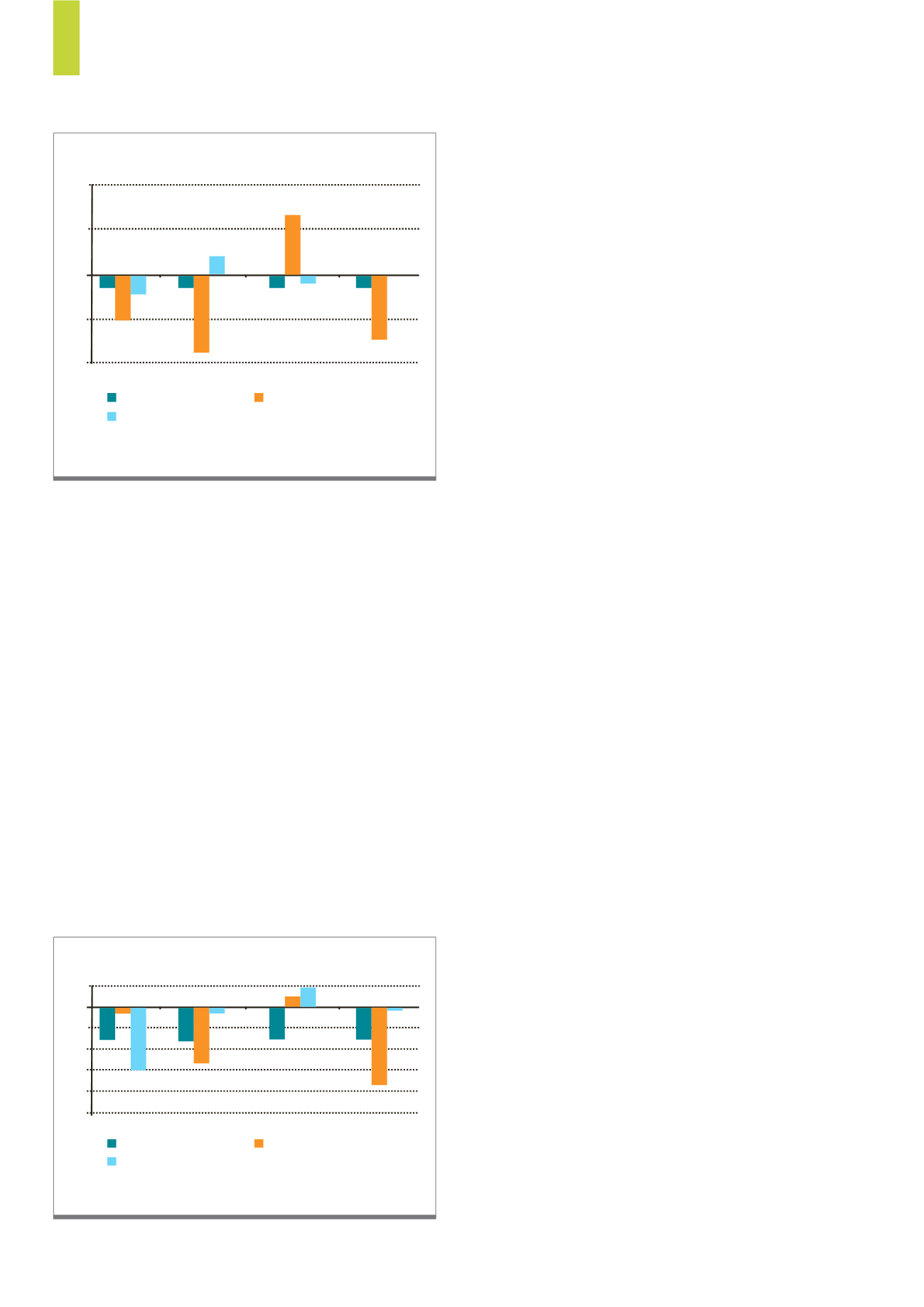

El precio de las materias primas se movió debido a otros factores.

Fuente: Bloomberg, Iniohos Advisory services

G15)

Reacción de los productos básicos fue silenciado - (%)

Performance Prior to the Decision

Performance Post the Decision

Performance in October

4

2

0

-2

-4

ECB

Fed

BoE

PBoC

The EURUSD rate reacted most to the prospect of more monetary stimulus – (%).

Fuente: Bloomberg, Iniohos Advisory services

G16)

El ECB forzó al EUR/USD a la baja significativamente

Performance Prior to the Decision

Performance Post the Decision

Performance in October

1

0

-2

-4

-1

-3

-5

ECB

Fed

BoE

PBoC

tras la decisión del BCE el mercado vendió, ya que se

consideraron defraudados, porque al parecer, esperaban

más. Tras el anuncio y durante la conferencia de prensa

de Mario Draghi, los mercados de acciones vendieron y

el tipo de cambio de la divisa EUR/USD registró su mayor

movimiento al alza desde 2009.

Los mercados de valores en Europa cayeron en más

de un 7% tras la decisión del BCE, ya que el índice MSCI

Europe y MSCI EMU bajaron un 7.59% y 7.06% respectiva-

mente. Por otra parte, el índice EUROSTOXX 50 cayó en

un 7.65%, mientras que otros mercados de renta variable

europeos cayeron significativamente, con el FTSE 100 en

un 7,29%, el índice OMX en más de un 8.50% y con el mer-

cado suizo con unas pérdidas del 5,61%. Los mercados de

los

EE.UU. y Asia no se vieron afectados tanto, sino que

el índice S&P 500 sólo cayó en un 3,23% y el índice Nikkei

en un 3,55% inferior. El mercado chino cayó al menos un

3%.

La reacción feroz del mercado de bonos fue, más o

menos, esperada dado que el BCE no aumentó el ritmo

de compras de bonos mensuales. El rendimiento del

Bono Alemán a 10 años terminó al alza un 0,07% después

de la decisión, mientras que durante el día de la publi-

cación subieron casi un 0,20%. Los rendimientos de la

zona euro de la periferia (como los bonos italianos a 10

años) también se vendieron hasta en un 0,256% durante

el día de la publicación y finalmente terminaron al alza un

0.152% durante los períodos posteriores. Una vez más,

los efectos no se limitaron a los bonos relacionados con

la zona euro, ya que tanto los rendimientos suizos y sue-

cos mostraron una tendencia alcista. Así, anticipaban que

sus correspondientes bancos centrales no necesitarían

más acciones por el momento. Los rendimientos Suizos

a 10 años aumentaron en un 0.163% y los suecos en un

0,073%.

En los mercados de divisas, el tipo de cambio de la

divisa EUR/USD reaccionó con firmeza, ya que registró

un movimiento de 3,06% con respecto al cierre previo,

durante el día de su publicación, y subió ligeramente al

alza durante los periodos siguientes. Por otra parte, el ni-

vel del EUR/GBP hizo un movimiento considerable tanto

el día del anuncio del BCE como en el período posterior,

1,30% y 2,25% al alza. La depreciación de la libra, sin em-

bargo, debería ser atribuida a los menores estímulos del

BCE respecto a los esperados, así como a las perspecti-

vas inciertas sobre la política monetaria del Reino Unido.

El efecto en los mercados de las materias primas es

más difícil de descifrar, ya que hay varias influencias idio-

sincrásicas que vienen afectando últimamente al rendi-

miento de las materias primas.