30 / 79

30 / 79

PERSPECTIVAS

30

www.traders-mag.es01.2016

El impacto del ciclo económico en los mercados de

materias primas, sin embargo, no fue uniforme, como

lo demuestra el rendimiento del crudo WTI. Los precios

del crudo se recuperaron tras las acciones siguientes, en

especial las del Banco Popular de China y la Fed, pero

el efecto podría estar relacionado con las decisiones de

la política del banco central. El tema dominante en los

mercados del crudo es el actual desequilibrio entre la de-

manda y la oferta, y en especial las cuestiones globales

existentes de sobresaturación de crudo. La anticipación

de mejores condiciones de abastecimiento de la deman-

da, como consecuencia de una mayor adaptación de la

política monetaria podría apoyar teóricamente los pre-

cios del petróleo, los problemas de exceso de oferta, sin

embargo, son las fuerzas internas que mueven los mer-

cados (Gráfico 13).

Del mismo modo, se silenció el impacto sobre los

metales industriales (no representado en los gráficos),

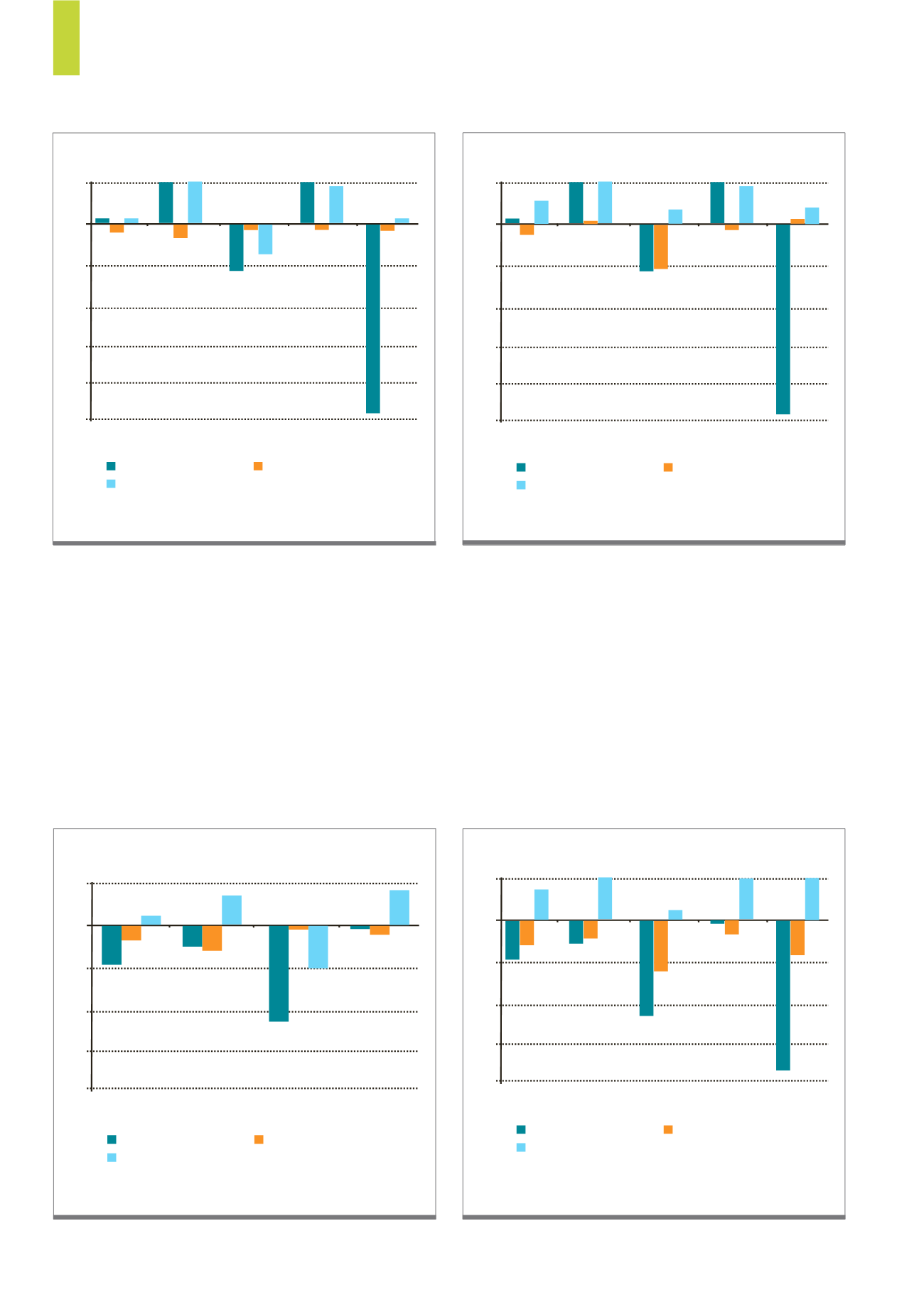

Reacción de los bonos del gobierno a la previsión de la Fed – (bps).

Fuente: Bloomberg, Iniohos Advisory services

G10)

La divergencia operativa movió los rendimientos al alza

Performance Prior to the Decision

Performance Post the Decision

Performance in October

10

0

-10

-20

-30

-40

-50

Global

Govies

U.S. Govies

European

Govies

U.K. Govies Emerging

market Govies

Reacción de los bonos del gobierno a la previsión de la ECB – (bps).

Fuente: Bloomberg, Iniohos Advisory services

G9)

Divergencia de la política monetaria global en acción

Performance Prior to the Decision

Performance Post the Decision

Performance in October

10

0

-10

-20

-30

-40

-50

Global

Govies

U.S. Govies

European

Govies

U.K. Govies Emerging

market Govies

Se neutralizó la reacción del crédito a la previsión del ECB– (bps).

Fuente: Bloomberg, Iniohos Advisory services

G11)

El crédito europeo no reaccionó tan fuerte

Performance Prior to the Decision

Performance Post the Decision

Performance in October

10

0

-10

-20

-30

-40

Global

Kredits

U.S. Credits

European

Credits

U.K. Credits

Subida del crédito en U.S. y U.K. tras el anuncio de la subida de tipos de la Fed

este año (bps) .

Fuente: Bloomberg, Iniohos Advisory services

G12)

Los créditos de US y UK

Performance Prior to the Decision

Performance Post the Decision

Performance in October

10

0

-10

-20

-30

-40

Global

Credits

U.S. Credits European

Credits

U.K. Credits Emerging

market Credits