29 / 79

29 / 79

PERSPECTIVAS

29

Los rendimientos de la periferia de la zona euro

se redujeron considerablemente a raíz de los

comentarios del presidente del BCE

suecos también bajaron, anticipando las nuevas medidas

de sus correspondientes bancos centrales que se dieron

en Suecia, cuando el Riksbank anunció la expansión de

su programa de relajación cuantitativa, el 28 de Octubre.

La reacción de los bonos del gobierno refleja, en gran

medida, la divergencia de los ciclos de política monetaria

entre el BCE y la Reserva Federal, así como las expectati-

vas de que el Banco de Inglaterra será uno de los prime-

ros en subir los tipos (Gráficos 9 y 10) . Por el contrario, el

movimiento del mercado emergente refleja, sobre todo,

una disminución de la aversión al riesgo y las primas de

riesgo relativo, como la volatilidad de activos cruzados

disminuyó sus niveles elevados en agosto y septiembre.

Los diferentes ciclos de la política monetaria antici-

pada son, una vez más, los reflejados en la subida de los

rendimientos de crédito de los Estados Unidos y el Reino

Unido, especialmente a raíz de la decisión reciente del

FOMC.

Por otra parte, los rendimientos de los bonos de alto

rendimiento cayeron en octubre, de acuerdo con el movi-

miento del mercado de valores, ya que el rendimiento de

bonos de alto rendimiento se correlacionó positivamente

con el rendimiento de capital. La baja volatilidad redujo

las primas de riesgo e indujo una disminución en los ren-

dimientos. Una vez más, los bonos de alto rendimiento

europeos se beneficiaron, siguiendo la dirección dada

por el BCE sugiriendo una mayor adaptación de la política

monetaria, mientras que los bonos de alto rendimiento

de los mercados emergentes rendimientos subieron, re-

accionando a la perspectiva de mayores tasas de Estados

Unidos a finales de año.

Materias Primas y Divisas

El rendimiento esperado de las materias primas debe ser

coherente con la de otras clases de activos de riesgo, sin

embargo, la disminución secular de los precios del mer-

cado de los materias primas hicieron la inversión más di-

fícil, especialmente teniendo en cuenta el estado de las

economías emergentes y, más concretamente, de China.

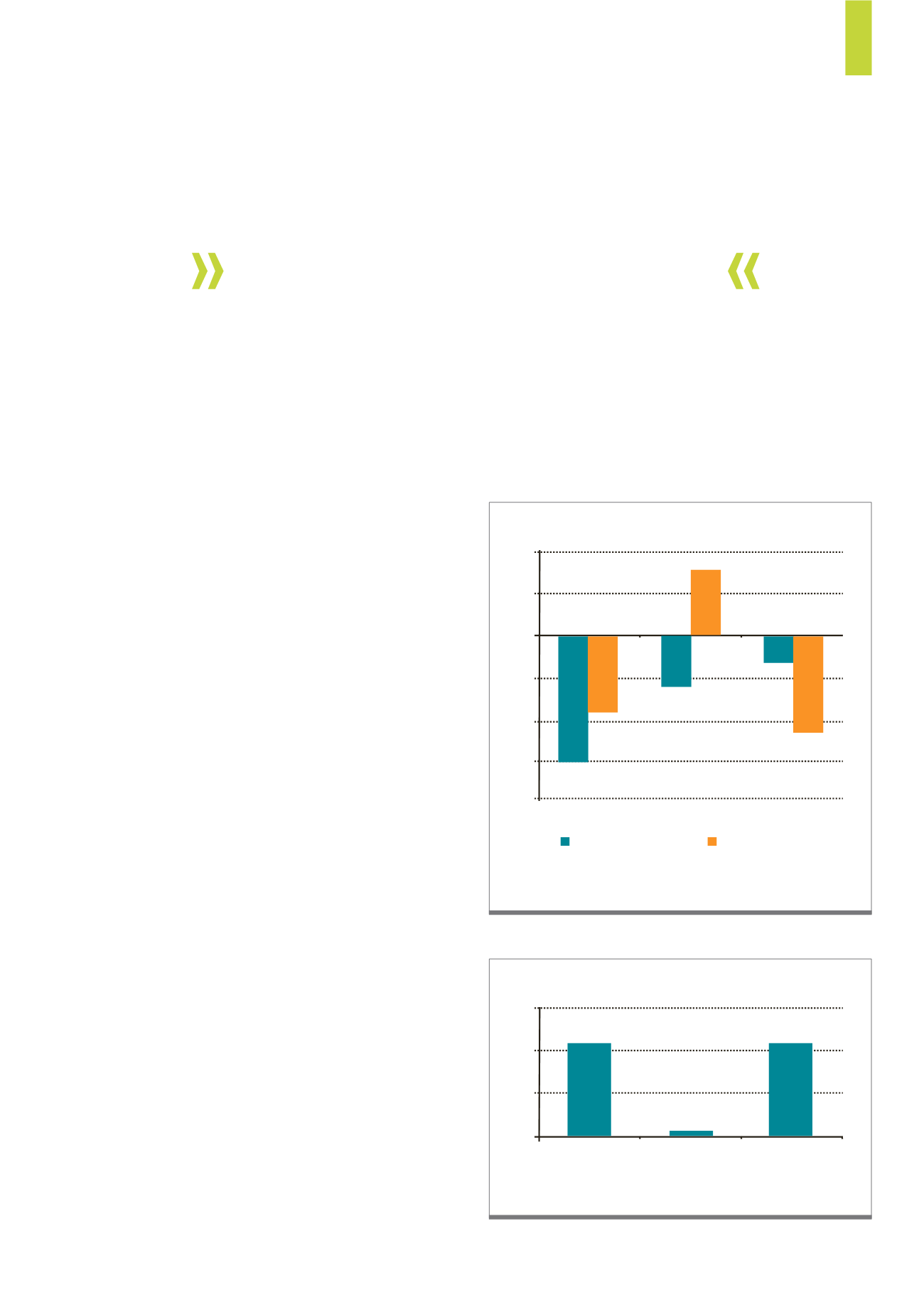

Los rendimientos de la zona no euro también bajaron tras la comunicación

del ECB.

Fuente: Bloomberg, Iniohos Advisory services

G7)

Efectos del ECB – (bps)

Performance

in October

Performance Prior

to the Decision

Performance Post

the Decision

10-year Swedish yield

10-year Swiss yield

10

5

0

-5

-10

-15

-20

Subida de rendimientos tras la probable subida de la tasa de interés – (bps) .

Fuente: Bloomberg, Iniohos Advisory services

G8)

Los rendimientos en US tendieron a subir

Performance

in October

Performance Prior

to the Decision

Performance Post

the Decision

15

10

5

0