15 / 76

15 / 76

PERSPECTIVAS

15

bancos comerciales. A continuación, en base al sistema

de reservas mínimas, los bancos comerciales producen

más dinero en sus libros gracias a los saldos de las bases

dinerarias. Cualquier expansión del dinero producida por

los bancos comerciales requiere que por cada euro que

tengan sus clientes en los depósitos, se mantenga un de-

terminado porcentaje del mismo en el Banco Central en

forma de reservas. Esta relación mínima de reservas la

tiene actualmente el BCE al 1%. Así que, todo el sistema

bancario podría generar como finero en libros un máxi-

mo de 100 veces la cantidad de la base monetaria.

Dinero fiduciario

Nuestra moneda no está cubierta (dinero fiduciario) y en

última instancia sólo la cubre el gobierno. Aunque tam-

bién existe el capital social del país y los ingresos de los

impuestos, al final es el gobierno quien lo “controla”. El

Euro se está convirtiendo en dinero real con todas las

funciones correspondientes (unidad aritmética, depósito

de valor, medios de función de pago) debido en general

a que ha sido aceptado por los diferentes socios comer-

ciales. El hecho es: Que sin la protec-

ción del Estado, la garantía del Ban-

co Central y sin la aceptación de los

socios comerciales, los billetes en

euros serían, en principio, sólo papel

impreso. La tesis contraria puede ser

que el euro y cualquier otro dinero

fiduciario como el dólar no existirían

sin dicha confianza. Con la crisis fi-

nanciera del 2007/2008, la confianza

del público en el sistema bancario y

el dinero fiduciario tembló de nuevo.

Este caso se acentuó especialmente

en el euro. Tal vez usted recuerde

cómo la canciller Merkel tuvo que

aparecer ante las cámaras con el

fin de garantizar los ahorros de los

alemanes. Sin esta garantía del go-

bierno, podría haber habido en ese momento un peligro

real de que gran parte de la población hubiese sacado

su dinero de las cuentas bancarias, por lo que habríamos

llegado a un “corralito bancario” – también para Euro-

pa entera. Esto traería un colapso del sistema bancario.

Como hemos dicho inicialmente los bancos sólo deben

mantener una reserva del 1% de sus depósitos de clientes

como garantía. El dinero en efectivo, por tanto, nunca se-

ría suficiente para pagar realmente a todos los depósitos

bancarios.

Bitcoin en respuesta a la crisis financiera

Como resultado de la crisis financiera se inició una bús-

queda de monedas alternativas. Los inventores crearon

entonces, ocultos trás apodos como “Satoshi Nakamo-

to”, la moneda virtual Bitcoin. El objetivo era sacarle

ventaja a las monedas convencionales, sin tener sus in-

convenientes. Por lo tanto, la Bitcoin fue diseñada como

una red descentralizada (sin banco central). Al mismo

tiempo, de forma muy inteligente, se fijó un techo total

para la cantidad posible de bitcoins emitidos. Este límite

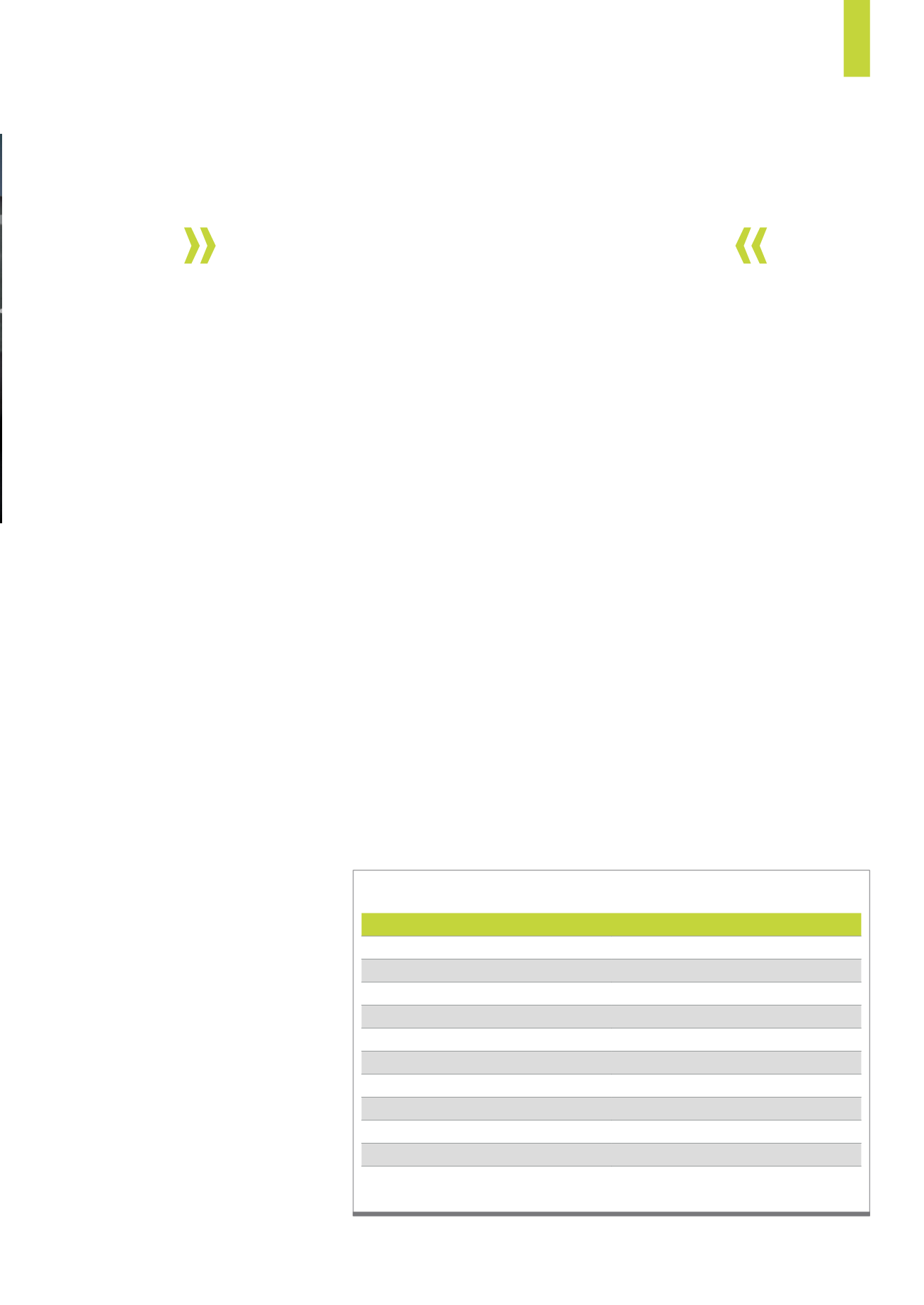

La tabla muestra las ventajas y desventajas de Bitcoin.

Fuente:

www.traders-mag.comVentajas

Desventajas

Libre acceso

Alta volatilidad

Apenas controlada por el estado

Fuerte concentración de propietarios

Red organizativa descentralizada

Uso engorroso (fuera de línea)

Anonimato

Operativa por la red (ordenadores cuánticos)

Disponibilidad permanente

Prohibición posible (Rusia)

Alta seguridad (cadena de bloques)

Sobrecarga de red (tamaño de bloque)

Convertibilidad libre

Almacenamiento (Seguridad)

Costes bajos de transacción

Mercados Bitcoin (riesgo de insolvencia)

Transacciones rápidas

Exceso de regulación (regulación gubernamental)

Oferta limitada de dinero (protegido a la inflación)

“peligro de deflación”

T1)

Ventajas y desventajas de Bitcoin

La cantidad máxima que se puede producir de

bitcoins converge a (su límite) de 21 millones.