53 / 76

53 / 76

ESTRATEGIAS

53

de la situación actual puede ocasio-

nar pérdidas. La estrategia simple de

trading tiene una fácil comprensión

que hace que los traders sigan con

facilidad las directrices de mane-

ra disciplinada y, por tanto, puedan

obtener el rendimiento teórico en la

práctica.

La gestión del riesgo y

la administración del dinero

La estrategia “Simplytrade” define

en primer plano una clara gestión

de riesgos y del dinero. El riesgo de

cada operación está estrictamente

limitado a un 1% del precio de en-

trada. Además, el límite del riesgo

sobre el capital está gestionado por

una adaptación dinámica del tama-

ño de la orden. Con este propósito,

el tamaño de base de la orden se

fija inicialmente, como se hace en

la versión básica. Esto corresponde

a un margen de operación del 0,7%

de su cuenta de capital, suponiendo

que sólo opere la estrategia de tra-

ding básica. Quien comience a ope-

rar el sistema, comenzará con este

volumen, que será utilizado a diario

para la operativa a largo y a corto

en cada caso. Con el fin de imple-

mentarla en la práctica es necesario

adaptar el número de contratos en

función del capital disponible, pu-

diendo tener que operar en fraccio-

nes.

En Ayondo, por ejemplo, es po-

sible hacerlo hasta con 5 cifras de-

cimales. Además, la rentabilidad y

la pérdida de las operaciones se ba-

san en el subyacente y se registran

y acumulan a diario, lo cual crea el

historial personal del trader. A tra-

vés de él, se calcula el factor de ca-

pital y tamaño de la orden de base,

la cual se multiplica 5 veces. Dicho

valor incrementado por el factor del

capital se utiliza tanto en la fase de

rachas de pérdidas como para el

máximo histórico. El factor del capi-

entrada se hace siempre manual-

mente desde las 09:00, si el precio

del DAX sube por encima del máxi-

mo del día anterior o baja por de-

bajo del mínimo del día anterior. La

clave es el precio de apertura del

DAX a mercado, siempre que esté

dentro del rango del día anterior.

Si es así, a continuación, antes de

las 09:00 se implementará una or-

den de stop de compra (a largo) u

orden de stop de venta (a corto). No

se realizarán más cambios durante

el día y el límite de pérdidas (basa-

do en un porcentaje del precio de

entrada) tampoco se ajusta. Si el

mercado no nos saca de la posición

durante el día, la salida se lleva a

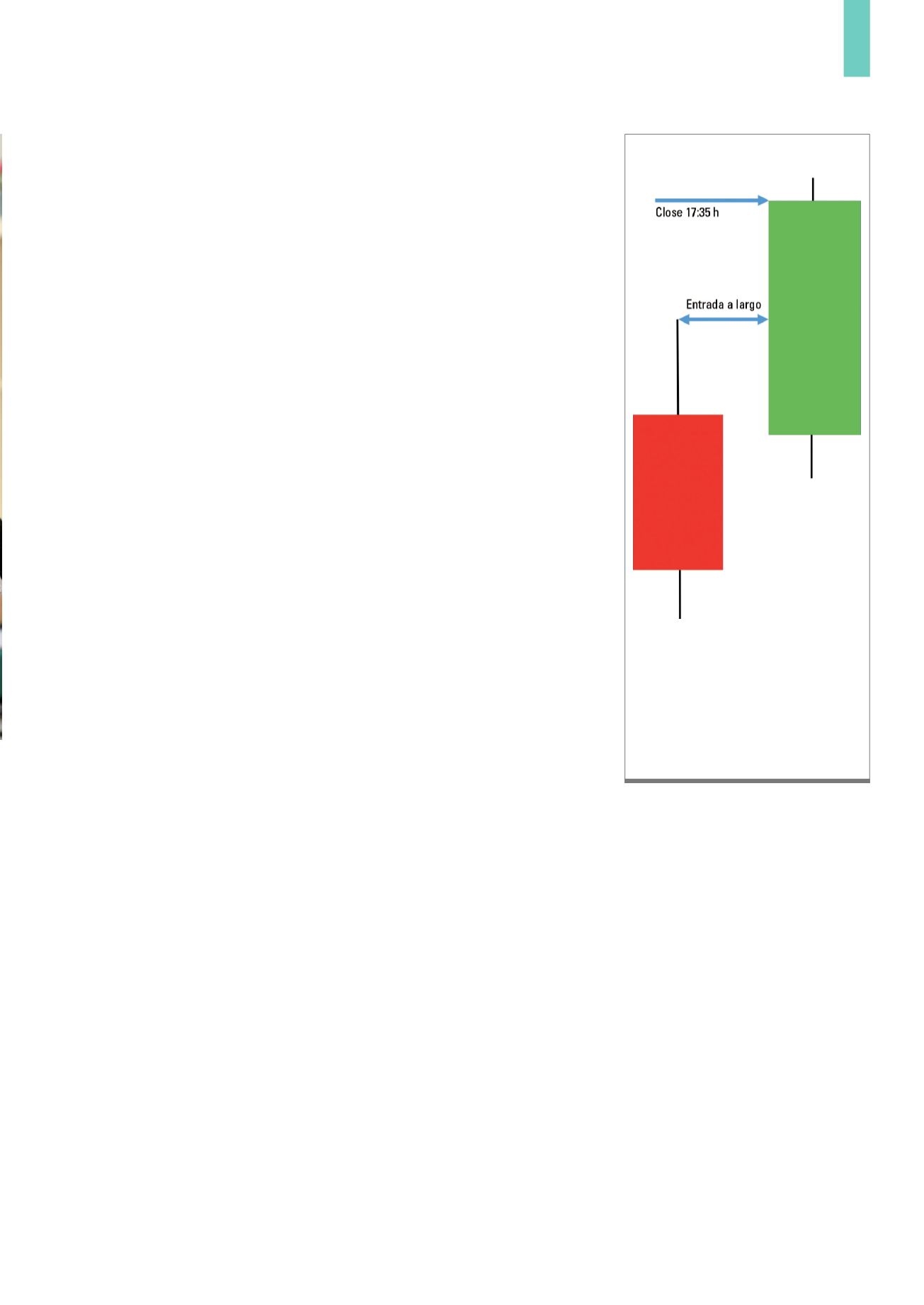

La figura 1 muestra un ejemplo de los puntos de

entrada de la estrategia (versión alcista) en el

máximo del DAX del día anterior. Una vez que el

precio excede el rango de cotización del día ante-

rior, siempre se llevará a cabo una entrada y se

mantendrá hasta las 17:35. Para una entrada a

corto, el DAX habría caído por debajo del mínimo

de su día anterior.

Fuente:

www.ayondo.deG1)

Configuración clara

tal se calcula a partir de la diferen-

cia entre el máximo y la puntuación

actual del registro. Si lo dividimos

por el precio de cierre del DAX nos

da el factor de capital. He aquí un

ejemplo: El precio de cierre del DAX

es de 9320 puntos. El historial tuvo

su último máximo histórico en 2350

puntos y se encuentra actualmente

en 2080 puntos, es decir 270 puntos

de diferencia. Para calcular el factor

de capital, se usa esta diferencia y

se multiplica por 100 y se divide por

el nivel actual del DAX. El resultado

es el factor de capital redondeado a

3 (270 x 100/9320 = 2,89 = 3). Así, el

tamaño de la orden de base se pue-

de multiplicar hasta 5 veces. En rea-

lidad, el aumento del tamaño de la

orden, en caso de tener una serie de

pérdidas, contradice la práctica ac-

tual en la que después de una fase

negativa se debe reducir el tamaño

de la posición. El número de contra-

tos de esta estrategia simple, pue-

de aumentar durante un período de

pérdidas porque por un lado se da

el hecho de que el tamaño de la or-

den de base en la versión básica es

relativamente baja, y por otra parte,

debido a que en base a las pruebas

ya existe un beneficio acumulado

con el que se consigue en varias

ocasiones un nuevo máximo his-

tórico. A través de un aumento del

tamaño de las órdenes, se consigue

rápidamente un nuevo récord en el

depósito.

Configuración

La implementación de la estrate-

gia sólo tiene unas pocas reglas a

seguir: si se rompe al alza el rango

del precio del DAX del día anterior

se abre, a continuación, una posi-

ción larga (ver Figura 1); si cae por

debajo del precio inferior del rango

del día anterior, el trader entrará a

corto. El tiempo entre las 17:35 am

y las 9:00 es siempre decisivo. La