50 / 76

50 / 76

ESTRATEGIAS

50

www.traders-mag.es07/08.2016

fue de 62859 euros. Ganando 36812 euros sólo hemos

logrado ganar una pequeña parte de los beneficios po-

tenciales de los meses más volátiles, tras descontar el

rendimiento bruto de los meses de tranquilidad en el

resultado. Esto podría ser una primera indicación de

que el problema de la agrupación durante los meses

volátiles no puede ser resuelto con un enfoque pura-

mente cuantitativo. En periodos de volatilidad, podría-

mos usar meramente los métodos cuantitativos de cri-

terios de selección “nuestra munición” regularmente

en un período limitado, mientras que podríamos usar

una selección discrecional en las fases más defensi-

vas. Sin embargo, el indicador más importante de la

prueba es la máxima racha de pérdidas. Sólo a través

de este indicador se puede implementar una gestión

del riesgo máximo. La pérdida máxima de nuestro

método de selección cuasi aleatorio es de 6525 euros.

Recordatorio: La máxima pérdida de las pruebas ori-

ginales tras 1128 operaciones asciende a 9542 euros.

Teniendo como punto de referencia la máxima pérdida

en el futuro, se podrá determinar el riesgo y el instru-

mento de trading.

Capital de riesgo e instrumento de trading

Si fijamos la máxima pérdida permitida en 10000 euros,

aplicaremos un factor de aproximadamente 1.5 para ob-

tener la pérdida máxima de la prueba. Como partimos de

un máximo de 9 operaciones abiertas y un volumen de

transacciones de euros 10.000 cada una, el requisito de

capital es de 90.000 euros. La pérdida máxima se compa-

rará con la cantidad necesaria del capital, la cual es rela-

tivamente baja. Por lo tanto, se podría considerar el uso

de instrumentos de apalancamiento (por ejemplo, contra-

tos por diferencias, en una palabra CFD). Si suponemos

una tasa promedio del margen del 10% sobre nuestras

posiciones de 10.000 euros, necesitaremos además del

capital en riesgo, un capital de 9000 euros para cubrir los

requisitos del margen del agente de bolsa. En general, se

necesitarían al menos 20.000 euros para poner en prác-

tica este sistema de trading. El capital arriesgado será

de 10.000 euros, por supuesto con un beneficio incierto.

Pero si utilizamos como guía las pruebas realizadas de

los últimos 11 años, se puede hablar de un buen entorno

de trading.

Verificación de la realidad

Lo que aún falta es una revisión de la realidad. Nuestro

análisis estadístico se basa en precios de cierre diarios

con el fin de mantener los gastos bajo control operando

un gran número de acciones. Dado que nuestras órdenes

de compra no formarán parte en una subasta de cierre,

siempre se debe comprar poco antes de que se dé el pre-

cio de cierre de la subasta del día de negociación. Las

diferencias podrían equilibrarse estadísticamente con el

tiempo y tener un gran número de operaciones, porque

a veces se obtendrá un mejor precio en comparación con

el precio de cierre oficial, y viceversa. Dado que tanto el

trading de bienes, el stop inicial y nuestra toma de benefi-

cios están relacionados con el precio de entrada y no con

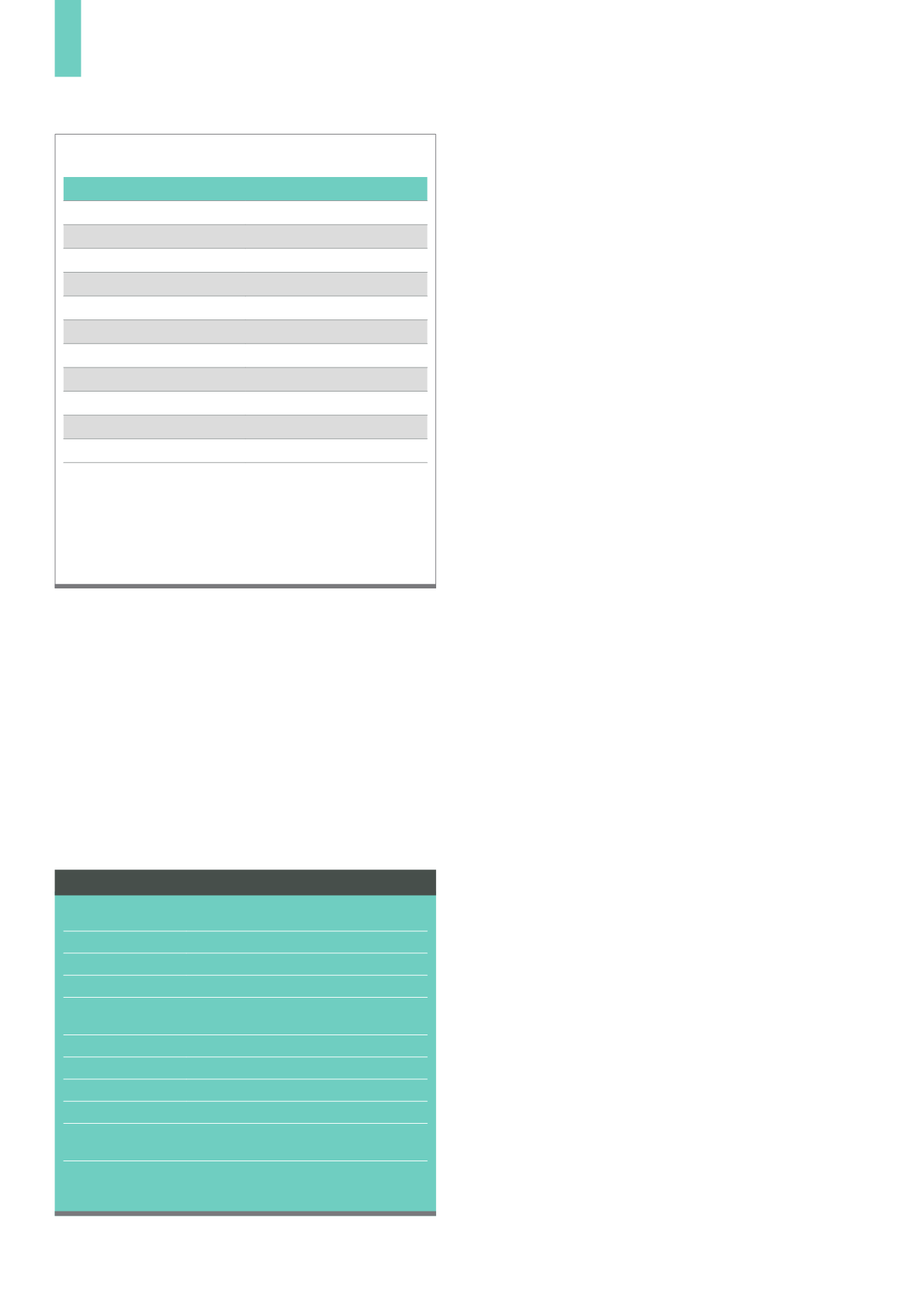

El informe de rendimiento muestra los datos clave de la negociación y estra-

tegia mediante la introducción de una selección cuantitativa de las señales de

trading entrantes. En particular, la pérdida máxima es interesante en nuestra

gestión de riesgos. Con su ayuda hemos sido capaces de estimar la cantidad

de capital que pondremos en riesgo si queremos poner en práctica el sistema

de trading.

Fuente: Elaboración propia del autor

T2)

Informe de ejecución después de añadir las limitaciones

Métricas

todas las operaciones

Todo el beneficio neto

36 812,47€

Número total de operaciones

729

Operaciones rentables

46,46%

Número de operaciones ganadoras

340

Número de operaciones perdedoras

224

Número de operaciones neutras

165

Beneficio neto medio por operación

50,50€

Ganancia media po operación

407,86€

Pérdida media po operación

454,73€

Pérdia máxima

6525,88€

Número de meses de pruebas

132

Nombre estrategia:

comprar en retrocesos

Tipo de estrategia:

Swing trading

Horizonte temporal:

diario

Subyacente:

Acciones del DAX y MDAX

Configuración:

Enfoque a largo según la RSI acumulada,

acciones sobrevendivas a corto plazo

Entrada:

Al precio de cierre diario

Límite de pérdida:

6%

Objetivo de ganancias:

4%

Punto de equilibrio:

Al alcanzar una ganancia de capital del 2,5%

Gestión de riesgos

y dinero:

Máximo 3% de riesgo por operación

Número medio de

señales:

8-9 por mes

Instantánea de la estrategia