55 / 82

55 / 82

55

TRADERS´ 05.2020

ESTRATEGIAS

mercado concreto. En este artículo

consideramos otro método para ver

si compramos o vendemos antes

de que el precio cruce el rango deli-

mitado en los primeros minutos

después de la apertura y es por lo

que lo denominamos “ORB predic-

tivo” en contraposición al “ORB

tradicional”. Conviene aclarar que

lo que describimos a continuación

no es un sistema completo, sino

una serie de ideas para mejorar los

sistemas ORB.

En el ORB tradicional, el precio

tiene que hacer algún movimiento

después de la apertura para clasi-

ficar el día como alcista o bajista,

normalmente como hemos dicho

anteriormente el precio debe romper

un rango establecido en los primeros

minutos. De esta manera hay un

compromiso entre la precisión en la

clasificación y el beneficio poten-

cial. Así cuanto más esperamos en

delimitar el rango desde la aper-

tura, mayor será el rango inicial en

precio, por lo que aunque sea mayor

la probabilidad de que el precio siga

esa tendencia establecida, lo cierto

es que será menor el posible bene-

ficio potencial.

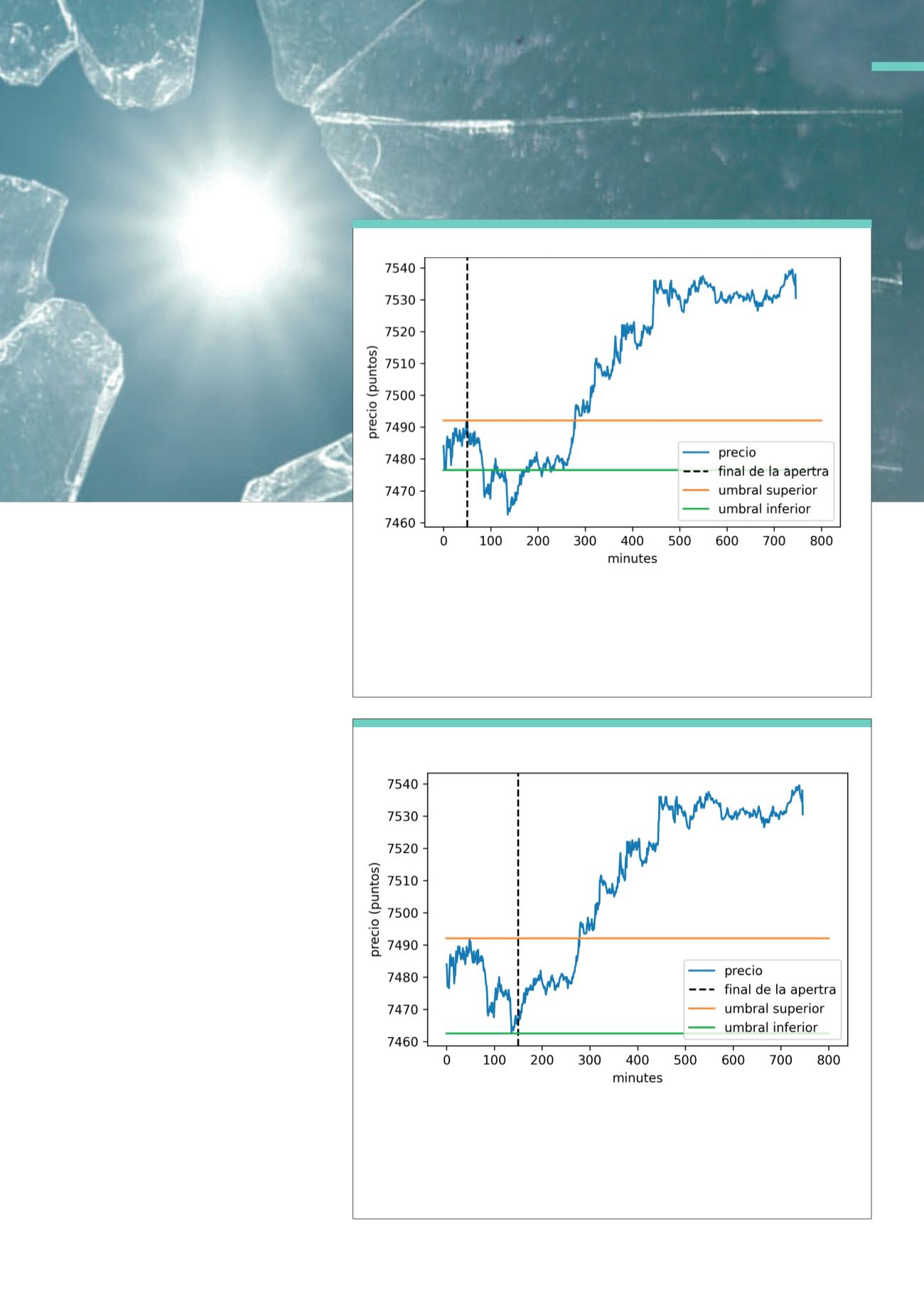

Se muestra el precio de un activo durante una sesión diaria y un rango de apertura de 40 minutos. La

línea negra marca los primeros 40 minutos después de la apertura y las líneas naranja y verde repre-

sentan el mínimo y el máximo del precio en este rango. Como se puede ver, se rompe primero el límite

inferior por lo que este día sería clasificado como bajista. Sin embargo, se puede ver que la tendencia

general del día es alcista por lo que nos hubiera gustado haber seleccionado un rango que hubiera

clasificado el día como alcista, de tal manera que el beneficio potencial hubiera sido mayor.

Fuente: Matplotlib de Python

G1

Sistema ORB Tradicional con 40 minutos para el rango de apertura

Se muestra un ejemplo de ORB en el mismo día de la Figura 1 usando 140 minutos como periodo

inicial después de la apertura. En este caso, se puede ver que el rango de apertura es más grande, por

lo que cuando el precio cruza ese rango tenemos una mayor confianza en que esta tendencia es la

tendencia “real” del día. Como se puede ver, el primer límite roto es el superior, el día sería clasificado

como alcista en el minuto 280 y tendríamos un beneficio potencial mayor que hubiéramos tenido

usando 40 minutos de periodo inicial.

Fuente: Matplotlib de Python

G2

Sistema ORB tradicional con 140 minutos para el rango de apertura