58 / 82

58 / 82

58

TRADERS´ 05.2020

permite adaptarnos a la volatilidad del mercado en cada

momento.

Se puede fijar el rango de la estrategia ORB alrededor de

este promedio o un poco mayor para asegurarnos que

la rotura de este rango implica una

tendencia mayor de lo que solían ser

las tendencias “falsas”. Después de

algunos análisis hemos encontrado

que valores en el intervalo (media,

media+2*desviaciones

estándar)

funcionan bien y podemos selec-

cionar uno u otro valor dependiendo

del activo que estemos evaluando.

Unamanera de ver si el rango es apro-

piado, consiste en analizar cuándo el

precio cruza este rango en el día. Si en

la mayoría de los días, el precio cruza

el rango al principio del día, el rango

puede que sea demasiado estrecho.

Por el contrario, si hay muchos días

en el que el precio no cruza el rango,

el rango puede ser demasiado ancho

(recordar la Figura 5).

Una vez que se tiene un rango

razonable, podemos simplemente

usarlo para etiquetar el día como

alcista o bajista dependiendo si el

rango se rompe hacia arriba o hacia

abajo respectivamente. Con estas

etiquetas podemos tratar de usar

un sistema de aprendizaje máquina

supervisado para predecir si el día

a operar va a ser alcista o bajista.

Como ya se ha explicado anterior-

mente si no usáramos la predicción y

esperáramos a la rotura del rango de

apertura como es la técnica de ORB

tradicional, una parte importante del

movimiento ya habría sucedido.

Como podemos ver en la Figura 2,

para cuando el precio del activo

ha roto el rango, el potencial bene-

ficio ya casi se ha esfumado. Por

tanto, trataremos de predecir si el

día es alcista o bajista mirando los

días previos y unos pocos minutos

al principio del día. De esta manera

podemos operar antes y obtener un

mayor beneficio.

ESTRATEGIAS

Se puede observar la curva del balance acumulado en puntos en el futuro del DAX para los periodos

en muestra que se usaron para entrenar el sistema (in-sample en naranja) desde 1997 a 2015 y fuera

de muestra (out-of-sample en azul) desde 2015 a 2020.

Fuente: Matplotlib de Python

G7

Curva de balance acumulado en puntos en el futuro del DAX

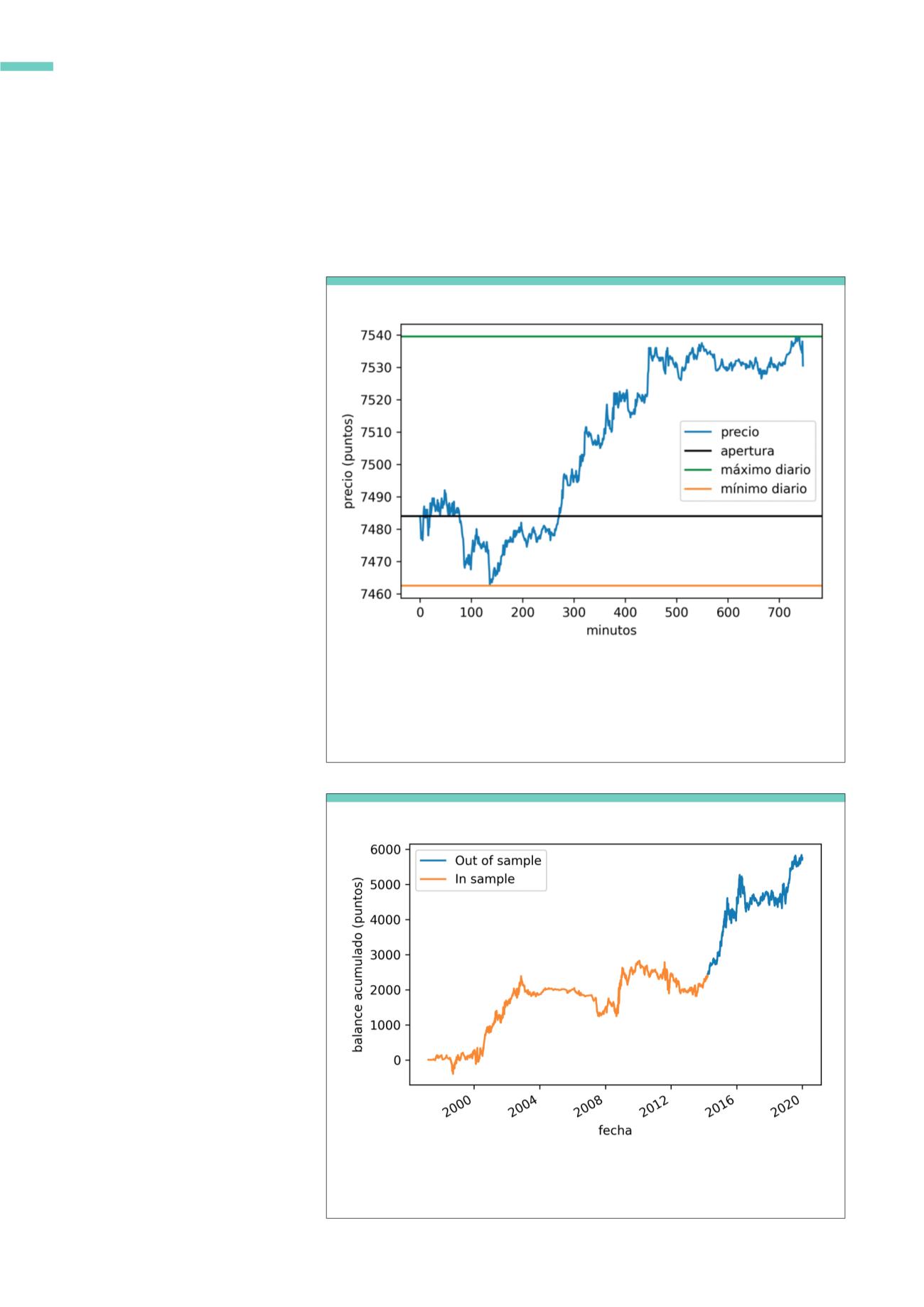

La línea recta negra indica la apertura del día en 7484 puntos. Las líneas naranja y verde representan

el mínimo y el máximo del día respectivamente, en 7462 y 7539 puntos. En este caso, el rango entre

la apertura y el mínimo es más pequeño que el rango entre la apertura y el máximo (la distancia de la

línea negra a la naranja es más pequeña que a la verde), por lo que el valor de la bisagra de este día es

7484 -7462 = 22 puntos. Podemos decir que el día tiene una tendencia “falsa” bajista, ya que empieza

siéndolo pero en vista a cómo evoluciona el día éste es claramente alcista.

Fuente: Matplotlib de Python

G6

Representación de la bisagra

Prediciendo la etiqueta

Una vez que tenemos los días etiquetados, se organizan

para entrenar un algoritmo de aprendizaje máquina que

prediga la etiqueta alcista/bajista de un día basándonos