57 / 82

57 / 82

57

TRADERS´ 05.2020

ESTRATEGIAS

bajista, de manera que podamos entrenar un sistema de

aprendizaje máquina que encuentre la relación entre los

datos y la etiqueta.

Estrategia de etiquetado

Idealmente, la etiqueta de cada día indicaría con un grado

de confianza alto la tendencia real del día, evitando ser

engañado por movimientos más pequeños que van en

contra de la tendencia real.

Como hemos comentado anteriormente, cuanto más

grande hacemos el rango de apertura, más confianza

tenemos en la tendencia que el sistema predice, pero

elegir un rango muy grande sería perjudicial ya que

perderíamos beneficio potencial. Trataremos de generar

un rango que una vez que se rompa, tengamos una alta

confianza que esta rotura indica la tendencia general

del día.

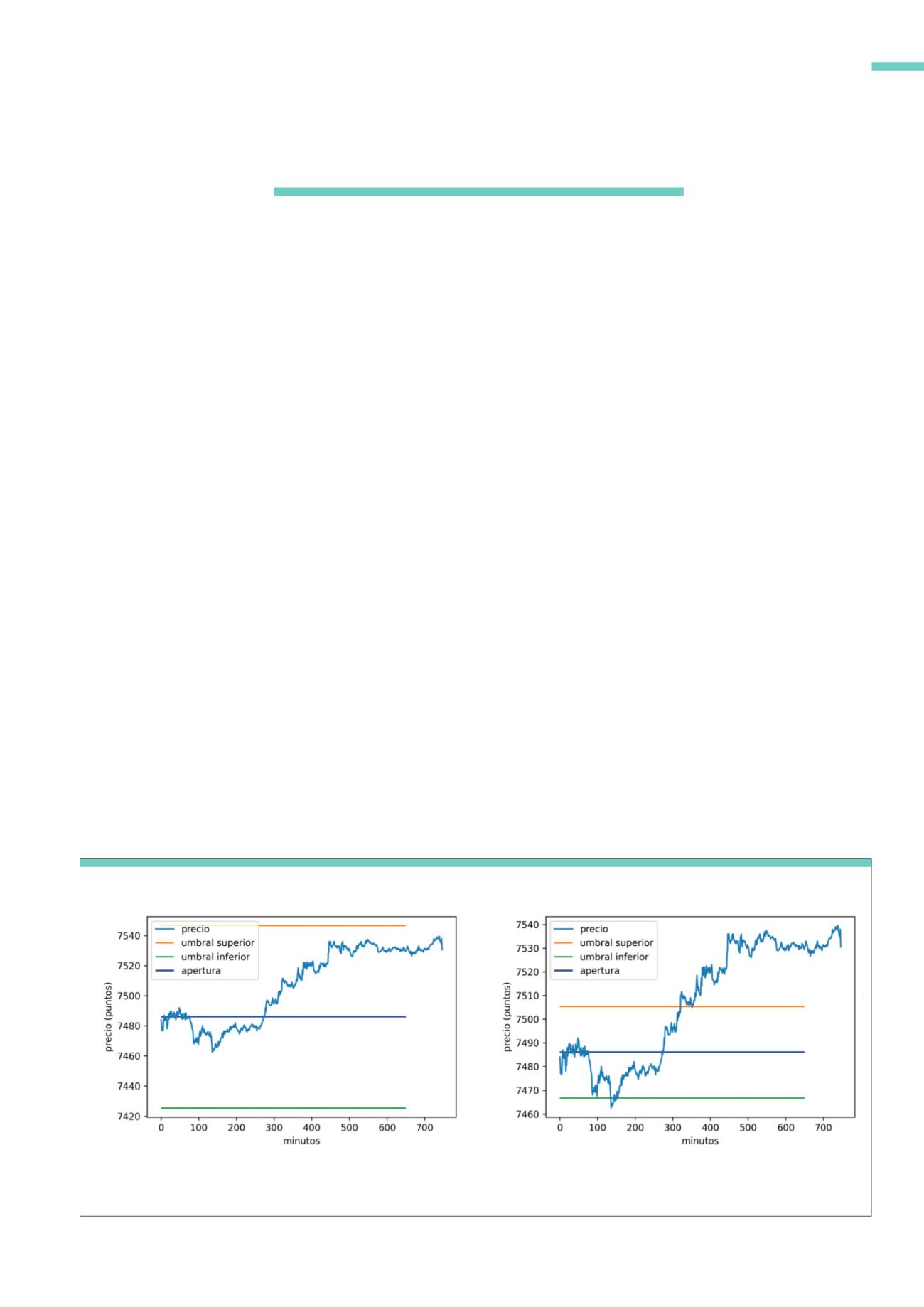

Un rango muy ancho o estrecho puede llevarnos a no

etiquetar el día, o etiquetarlo de manera contraria a

nuestros intereses. Este hecho se puede ver en la Figura

5. Lo que sugerimos nosotros para generar este rango de

precio para cada día, es calcular el valor más pequeño

entre dos rangos, el rango entre la apertura y el máximo

del día por un lado y el rango entre la apertura y el mínimo

de cada día. Este valor lo hemos denominado “bisagra”.

La Figura 6 muestra la bisagra con un ejemplo.

Cada día podemos tener periodos con tendencia alcista

y tendencia bajista. Las bisagras tratan de capturar la

magnitud de la tendencia más pequeña, la tendencia

“falsa”, de manera que podamos tener una estimación

del tamaño de los movimientos en contra de la tendencia

“verdadera”. En este caso, se puede ver que aunque el día

empieza con una tendencia bajista finaliza siendo un día

alcista, con un rango más grande en el lado alcista.

Podemos ahora calcular una media deslizante de unos

cuantos días, calculando para cada día la media de

las bisagras de los últimos días (un valor razonable de

días pasados puede ser 20). Ahora podemos usar este

promedio de los últimos 20 valores de bisagra para

estimar cuanto de grande un movimiento en contra de

la tendencia general solía ser en los últimos días, de

tal manera que podemos tener alguna certeza que una

vez que hay un movimiento mayor que el estimado, es

probable que no sea una tendencia “falsa”. Esto nos

Podemos ver a la izquierda un día que no se clasifica al no haber cruzado ninguno de los límites por ser los rangos demasiado anchos, y a la derecha un día

que se clasificaría como bajista, al cruzar primero el límite inferior, cuando interesaría clasificarlo como alcista al ser los rangos demasiado estrechos.

Fuente: Matplotlib de Python

G5

ORB con rangos demasiado anchos y demasiado estrechos

En el ORB tradicional, el precio tiene que hacer algún movimiento después de la apertura

para clasificar el día en alcista o bajista.