59 / 82

59 / 82

59

TRADERS´ 05.2020

en una serie de características como el precio de los N

primeros minutos del día a predecir y la apertura, máximo,

mínimo y cierre de los M días anteriores.

Se probaron múltiples algoritmos de aprendizaje

máquina en la modalidad de clasificación supervisada,

y el que resultó funcionar mejor fue una regresión logís-

tica, con una tasa de acierto entre el 55% y el 65% depen-

diendo del activo y del periodo de tiempo. Puede parecer

una tasa baja pero es buena para este tipo de tarea tan

compleja. Otros algoritmos de aprendizaje máquina

más sofisticados como SVM (Support Vector Machine)

o Random Forest no fueron capaces de obtener mejores

resultados con un número tan bajo de días en el conjunto

de entrenamiento (se usan alrededor de 5000 días para el

conjunto de entrenamiento).

Estrategia de Trading

Basándonos en estas predicciones tenemos que desa-

rrollar una estrategia de trading para operar sobre el

activo. Nuestra estrategia la denominamos ORB predic-

tivo ya que basamos nuestro sistema en el ORB pero

tenemos en cuenta la predicción que hacemos del día

a operar en base a unos parámetros que explicamos a

continuación.

Primero, como dijimos anteriormente, necesitamos

conocer un cierto número de minutos al principio del día

para hacer la predicción, y ese es nuestro primer pará-

metro (lo habíamos llamado N en el apartado anterior).

También necesitamos determinar cuántos días pasados

usamos para nuestra predicción (lo habíamos llamado M

en el apartado anterior). Una vez que el activo ha abierto

y habiendo esperado los N primeros minutos, se realiza

la predicción de acuerdo a nuestro modelo de regresión

logística y operamos en la dirección predicha, es decir,

comprando en días predichos como alcistas y vendiendo

en días predichos como bajistas, sin esperar la rotura del

rango que hubiera marcado el activo hasta ese momento.

Cuando hemos abierto la posición y aunque se podrían

realizar muchas otras estrategias, en este artículo

vamos a considerar que ponemos una orden stop-loss

y una orden límite de toma de beneficios cuya posición

también hemos considerado como parámetros de diseño

de nuestra estrategia.

Una característica adicional y muy relevante de nuestro

sistema ORB predictivo, es que al estar basado en

un modelo de aprendizaje máquina para el problema

de clasificación, no sólo nos proporciona la clasifica-

ción binaria en sí misma (alcista o bajista), también nos

proporciona las probabilidades de que el día pertenezca

a cada una de las dos clases, lo que nos da una idea de

la confianza, que el modelo otorga a la predicción. Una

posible idea para aprovechar esta peculiaridad es que

cuanto mayor sea la confianza se puede arriesgar más

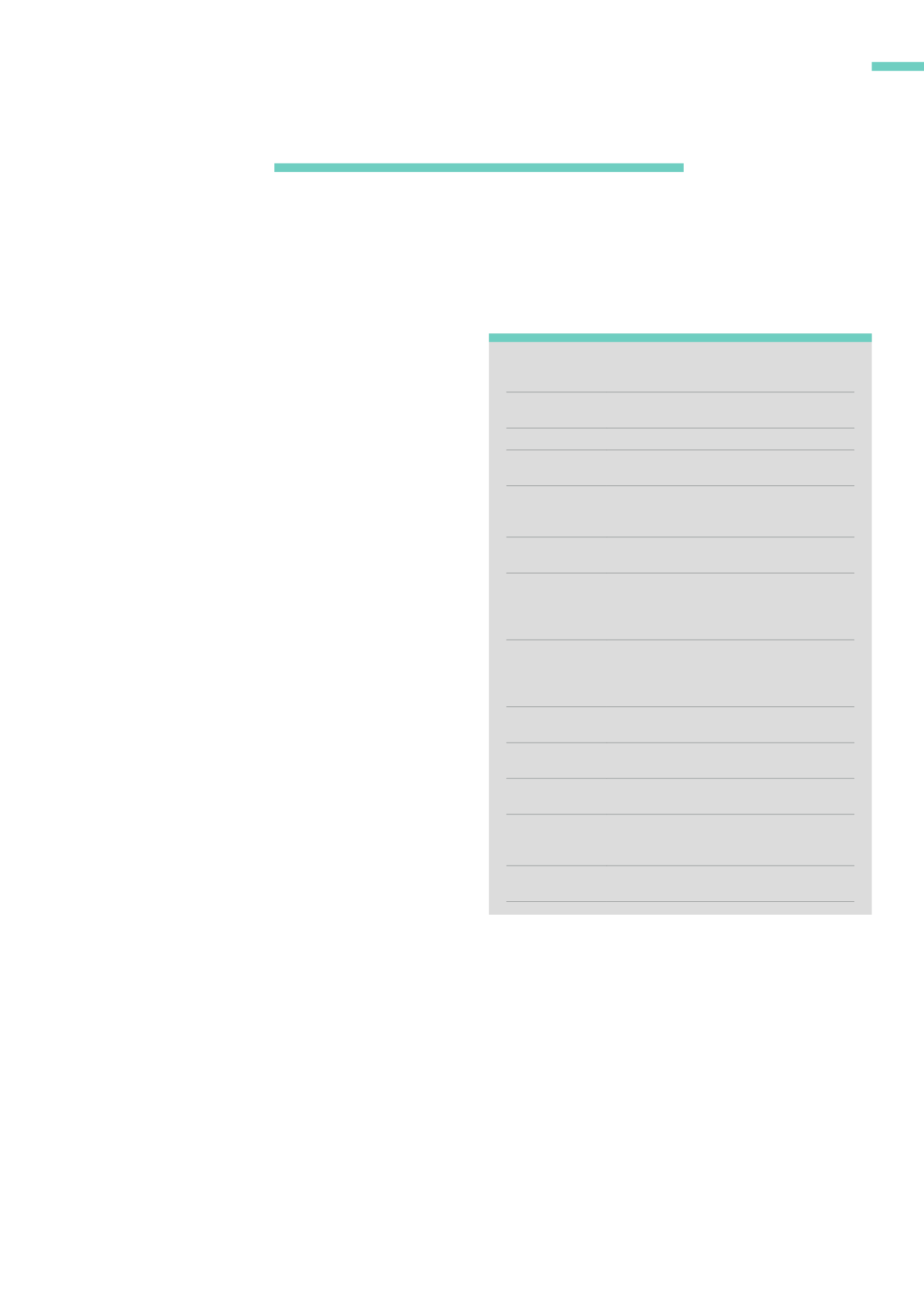

Instantánea de Estrategia

Nombre de la

estrategia:

ORB Predictivo

Tipo de estrategia:

Trend following

Horizonte

temporal:

1-minute chart

Configuración:

Long si el día es clasificado como alcista y

Short si el día es clasificado como bajista,

pocos minutos (4) después de la apertura.

Entrada:

Market order a los pocos minutos (4) después

de la apertura.

Límite de

pérdidas:

A una distancia de la apertura de

(media(bisagras) + 0.25*std(bisagras)) donde

la media y la desviación estándar son sobre las

últimas 20 bisagras.

Toma de

beneficios:

A una distancia de la apertura de

(media(bisagras) + 1.25*std(bisagras)) donde

la media y la desviación estándar son sobre las

últimas 20 bisagras

Beneficio Medio

por Operación:

4.32 puntos

Salida:

Limit order de take profit o al final del día si no

se ha ejecutado.

Gestión de riesgos

y del dinero:

(risk to reward 1:2, max. drawdown 1031 puntos

en el futuro del DAX desde 1997)

Numero de

señales promedio:

La mitad de los días operables

aproximadamente con umbral de confianza en

0.6

Ganancia /Pérdida

promedio:

56% trades ganadores y profit factor 1.18

ESTRATEGIAS

Un rango muy ancho o estrecho puede llevarnos a no etiquetar el día,

o etiquetarlo de manera contraria a nuestros intereses.