60 / 82

60 / 82

60

TRADERS´ 05.2020

ESTRATEGIAS

dinero, o cuando por el contrario cuando la confianza

sea pequeña podemos no operar en ese día.

Estrategia de Trading sobre el futuro del DAX

Vamos a exponer ahora un ejemplo de sistema sobre el

futuro del DAX con los siguientes parámetros:

1. Número de minutos a esperar desde la apertura del

activo N=4

2. Número de días pasados en los que basar la predic-

ción M=5

3. Órdenes de stop loss y take profit: stop loss

días alcistas= apertura - (media(bisagras) +

0.25*std(bisagras)) take profit días alcistas = aper-

tura + (media(bisagras) + 1.25*std(bisagras)) stop

loss días bajistas = apertura + (media(bisagras) +

0.25*std(bisagras)) take profit días bajistas= aper-

tura -(media(bisagras) + 1.25*std(bisagras))

4. El umbral de confianza 0.6 (el sistema no opera a no

ser que asigne un 0.6 de probabilidad a la clase más

probable)

Son parámetros que creemos que pueden dar buenos

resultados por lo visto anteriormente pero que no han

sido optimizados con respecto a

ninguna métrica objetivo para no

caer en el sesgo de selección. La

media de las bisagras es una media

simple de las últimas 20 sesiones

y “std” es la desviación estándar

de las bisagras de las últimas 20

sesiones. En la Figura 7 se grafica

la curva del balance acumulado en

puntos en el futuro del DAX y en

la Tabla 1 se pueden ver algunas

métricas del sistema para estos

parámetros y descontando 0,75

puntos en concepto de comisiones y

deslizamientos por cada operación

de entrada y salida.

Un sistema como el expuesto en este

artículo, entrenado para el futuro

Emini SP500, está operando a la vez

que escribimos este artículo en la

competición ROBOTRADER en su X

edición (ver en

www.robotrader.esla pestaña de compe-

tición y el concursante Mario Alfonso) y los lectores

interesados podrán seguir su evolución hasta finales de

Mayo de 2020 que es cuando termina la competición.

Los resultados expuestos son sólo un ejemplo de lo

que el sistema puede dar de sí, pero se podría mejorar

adecuándolo a las características del mercado y a

nuestra personalidad como traders. Así se pueden

elaborar diversos procedimientos de trade management,

money management, position sizing, etc. no tratados en

este artículo. Esto lo dejamos a la imaginación y consi-

deración del lector.

Conclusión

Parece que la regresión logística como sistema de clasi-

ficación de días alcistas y bajistas a partir de unos pocos

minutos después de la apertura y del comportamiento

de los días anteriores, permite realizar un sistema ORB

predictivo como se sugiere en este artículo; obtenién-

dose unos resultados mejores que los sistemas de rotura

del rango inicial, que es como operan la mayoría de los

sistemas ORB que hemos llamado tradicionales.

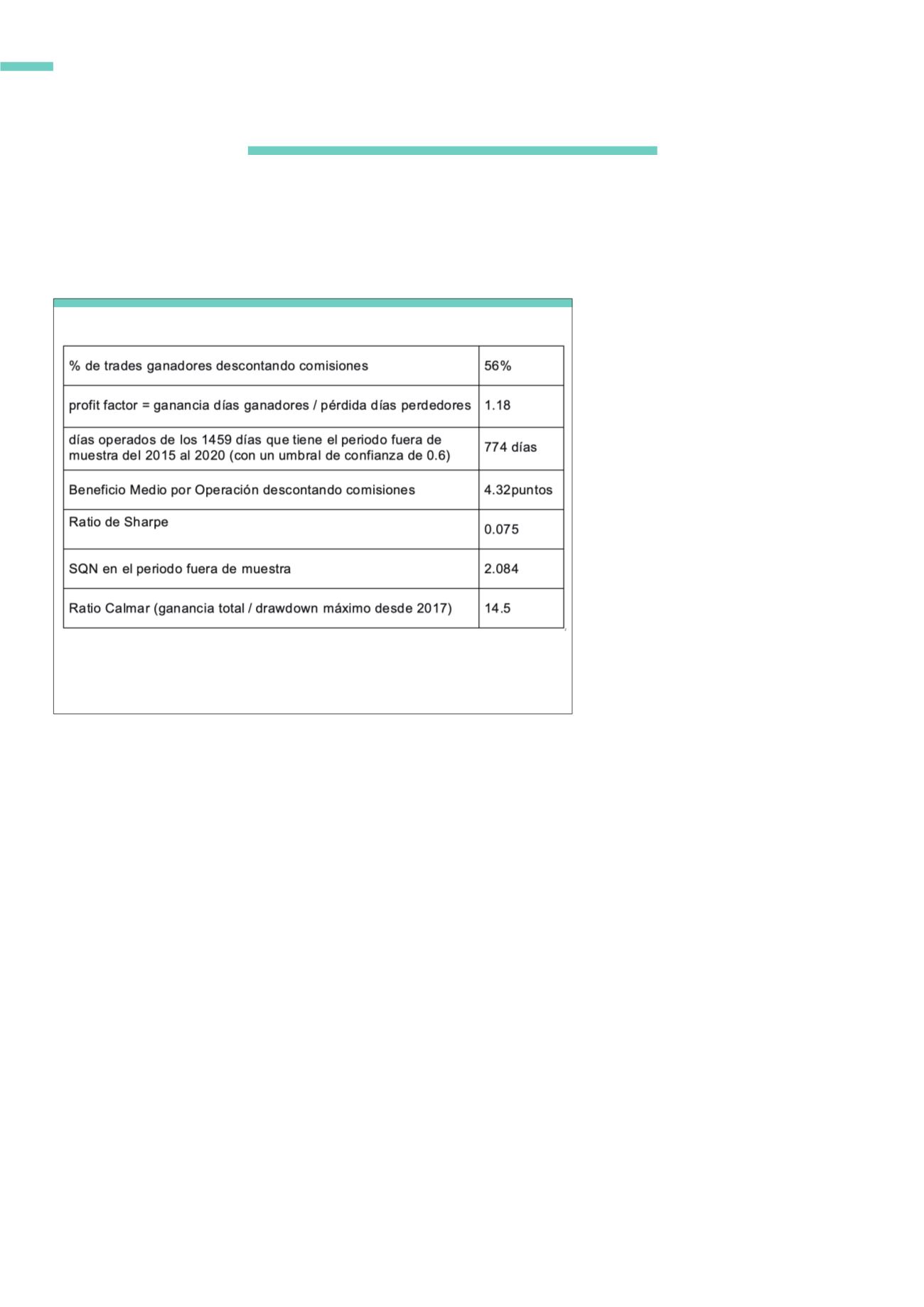

Se pueden ver algunas métricas del sistema en el periodo de test (out-of-sample) que va desde el año

2015 al 2020, descontando 0.75 puntos en concepto de comisiones y deslizamientos por operación

de entrada y salida.

Fuente: Elaboración propia

T1

Métricas del sistema

La regresión logística después de la apertura y del comportamiento de los días anteriores,

permite realizar un sistema ORB predictivo.