56 / 82

56 / 82

56

TRADERS´ 05.2020

ESTRATEGIAS

En las Figuras 1 y 2, el lector puede

observar un ejemplo de un día

cogido al azar, pero muestra muy

bien uno de los problemas de los

sistemas ORB tradicionales. No es

siempre sencillo elegir la duración

del periodo de apertura, ya que como

hemos visto, un periodo demasiado

corto puede llevarnos a equivocar la

tendencia del día, pero uno dema-

siado grande puede llevarnos a

operar cuando el beneficio potencial

es ya pequeño.

Qué pasaría si pudiésemos predecir

la tendencia grande del día pero

usando un rango de tiempo desde

la apertura muy pequeño. En estas

condiciones tendríamos todo el

beneficio potencial ya que operamos

pronto en el día y la tendencia que

estamos aprovechando estaría en la

dirección correcta, o la más grande

en ese día. En la Figura 3 se muestra

la comparativa para el mismo día

mostrado en las dos figuras previas,

entre el beneficio potencial de un

sistema ORB tradicional y el sistema

que proponemos en este artículo y

que denominamos ORB predictivo.

La idea es usar técnicas de Apren-

dizaje Máquina (Machine Learning

en inglés) para predecir si el día va

a ser alcista o bajista pocos minutos

después de la apertura.

Aproximación basada en técnicas

de Aprendizaje Máquina

Como primera aproximación al

problema del trading algorítmico

usando aprendizaje máquina, imple-

mentaremos una estrategia simple

para predecir si el día es alcista o

bajista mirando el rango de apertura

del día. Para ello partimos de datos

de apertura-máximo-mínimo-cierre

con una granularidad de 1 minuto.

Con estos datos, necesitamos

etiquetar cada día como alcista o

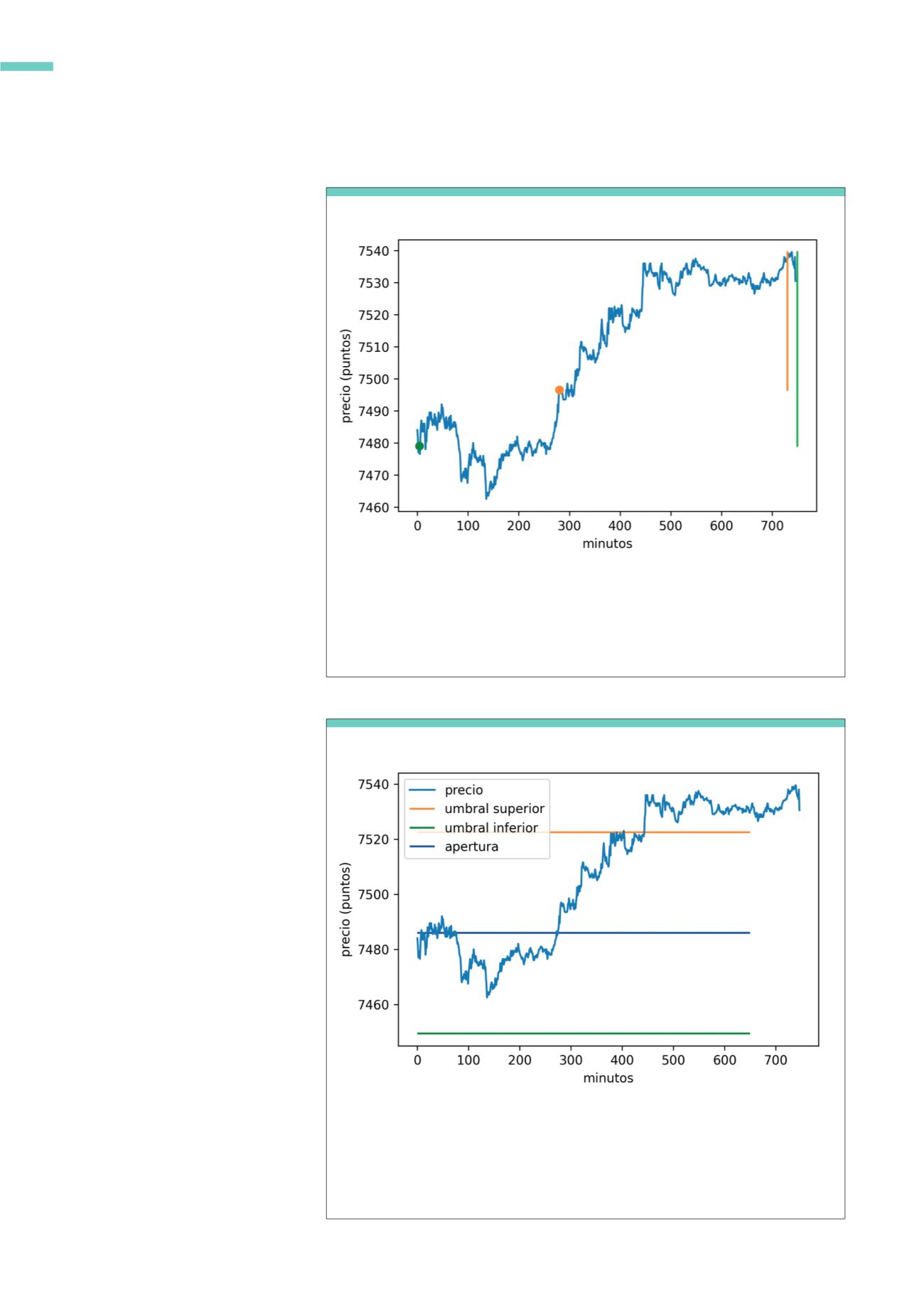

Podemos ver, la curva en azul oscuro que representa el precio del cierre de cada minuto del día; la

línea recta verde que representa el límite inferior de nuestro rango generado y la naranja el límite

superior, además de la línea recta azul que representa la apertura del día. Como se puede observar,

ese día sería clasificado como alcista ya que el precio sobrepasa el límite superior antes de cruzar el

límite inferior (en este caso nunca cruza el límite inferior pero lo podría hacer y el día seguiría siendo

clasificado como alcista).

Fuente: Matplotlib de Python

G4

Rango determinado por el sistema ORB predictivo

Se puede observar, que en el ORB predictivo que proponemos el beneficio potencial (mostrado en

verde) es mayor al producirse la decisión sólo unos pocos minutos después de la apertura, en contra-

posición con un sistema ORB tradicional que debe esperar bastantes minutos después de la apertura

para delimitar un rango que al romperse clasifica el día como alcista y limita su beneficio potencial

(mostrado en naranja).

Fuente: Matplotlib de Python

G3

Beneficio potencial con ORB tradicional (naranja) y ORB predictivo (verde)