41 / 76

41 / 76

INVESTORS´

41

siempre han ido acompañadas de niveles de volatilidad

contenidos. Pero, ¿ha sido o tiene que ser siempre así?

Los mayores picos de volatilidad suelen vivirse en los

mínimos del mercado, justo antes de que se comience a

rebotar. Pero, antes de caer el mercado, es difícil saber si

la volatilidad existente es muy alta o no, o va a seguir au-

mentando o tan solo es un repunte puntual. Existen mo-

delos matemáticos que tratan de predecir cual va a ser el

valor de la volatilidad en un corto plazo futuro. Es difícil de

estar en renta variable siempre que la Tasa de Desempleo

no indique recesión, y estar fuera de la renta variable siem-

pre que laTasa de Desempleo indique periodo de recesión.

Este comportamiento sencillo, lógico y contrastado

cuantitativamente, provocaría el siguiente comportamien-

to y resultado sobre el mercado del S&P500 en EEUU (so-

bre otros mercados, incluso de otros continentes también

tendría similar comportamiento dada la globalidad de las

influencias).

Con esta sencilla pauta de:

• Estar en Renta variable siempre

que la Tasa de Desempleo esté

descendiendo o baja, y no indi-

que recesión económica.

• Estar en otro tipo de activos

siempre que la Tasa de Desem-

pleo esté aumentando o indique

recesión económica.

Obtenemos los siguientes beneficios:

• Reducimos el riesgo y retrocesos

de nuestra inversión considera-

blemente.

• Aumentamos nuestra Rentabili-

dadTotal y Anualizada en el largo

plazo.

• No necesitamos estar pendientes

del mercado ni estar realizando

multitud de entradas/salidas, ni

cambios en activos.

• Batimos al mercado sin necesi-

dad de realizar excesivos movi-

mientos y con una gestión prác-

ticamente pasiva.

• Disponemos de una orientación

para saber si, quien nos está ase-

sorando, lo hace coherentemente

o no.

LaVolatilidad nunca ha sido

amiga de la RentaVariable

De siempre es sabido que una eleva-

da volatilidad en los mercados impli-

ca riesgo y caídas de los mercados,

pero ¿hasta qué punto afecta y cuales

son los niveles de volatilidad asumi-

bles, que nos permiten obtener renta-

bilidades estables en el tiempo?. Las

tendencias alcistas de los mercados

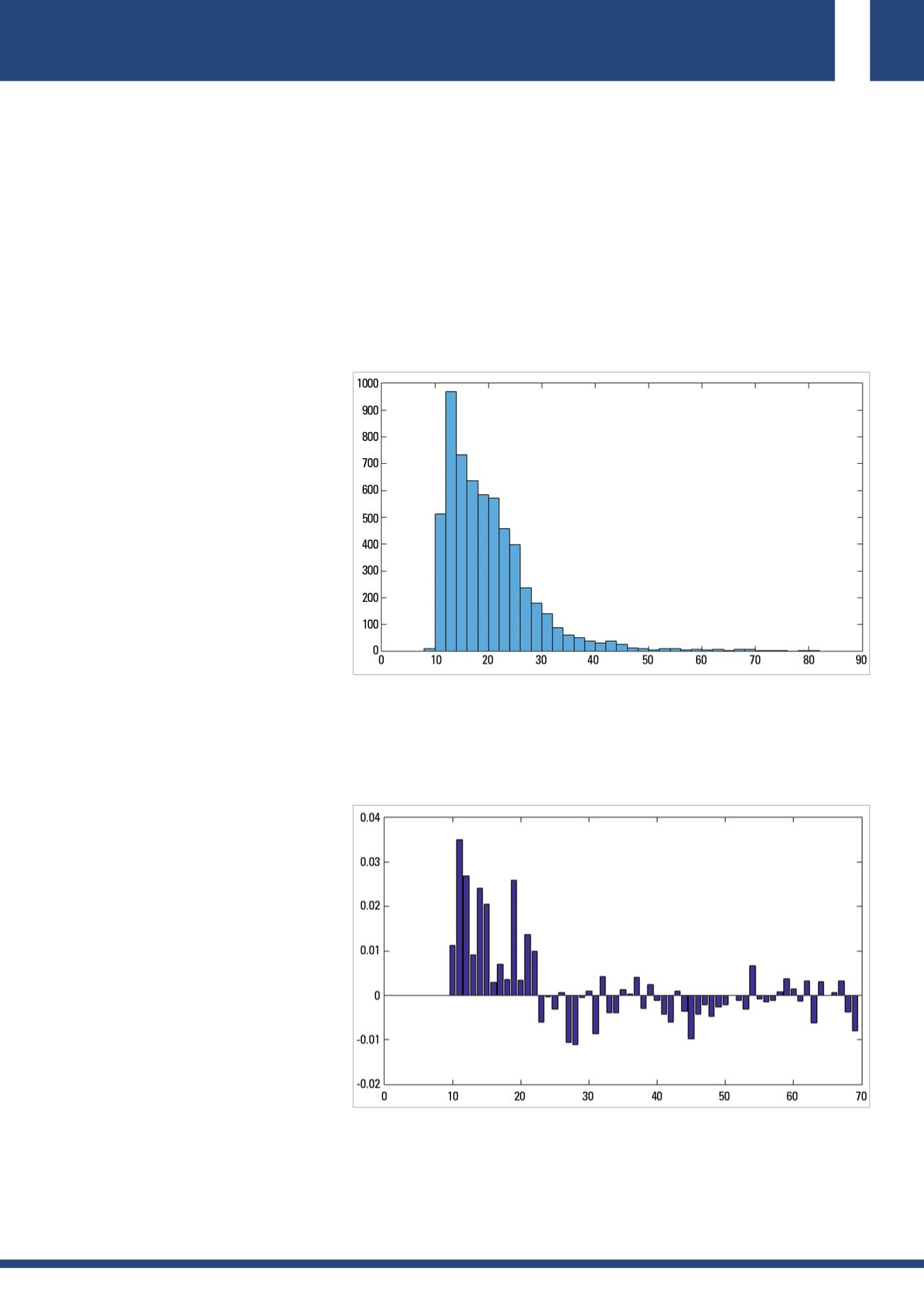

Gráfico 6

Rentabilidades Obtenidas para cada nivel deVIX

En el eje X tenemos los niveles de VIX, y en el ejeY los resultados históricos del mercado. Los resul-

tados que se han obtenido en el S&P500 para cada uno de los niveles del VIX. A partir de VIX=20 los

resultados históricos son despreciables y negativos.Toda la rentabilidad del mercado se concentra

en niveles de VIX por debajo de 20.

Fuente: QuantPeak Analytics

Gráfico 5

Cuánto tiempo ha estado en cada nivel deVIX

En este histograma apreciamos cómo la mayoría de las ocasiones y del tiempo el VIX se encuentra

por debajo de 30.

Fuente: QuantPeak Analytics