42 / 76

42 / 76

42

INVESTORS´

www.traders-mag.es07/08.2016

predecir y no carente de riesgo. Nosotros vamos a tratar

de estudiar lo que ha ocurrido en el pasado (histórico y re-

ciente) y en función de ello tomaremos nuestras decisio-

nes y actuaremos. No intentaremos predecir la volatilidad

sino adoptar un determinado comportamiento en función

de datos pasados.

El VIX es un indicador de la volatilidad del mercado y

cuanto mayor es, más volatilidad hay en el mercado.

Según nuestros estudios:

• El 90% de las volatilidades históricas se encuentran en

valores de VIX por debajo de 29.62

• El 90% de las volatilidades de los 2 últimos años se en-

cuentran en valores de VIX por debajo de 22.452

Las caídas de los mercados suelen ser rápidas mientras que

las subidas requieren de tiempo y tendencias más largas.

Eso hace que la mayoría del tiempo el mercado se encuen-

tre en lateral o en tendencia alcista. Las caídas, aunque in-

feriores en tiempo, son bruscas y de

gran calado, lo que provoca incremen-

tos de volatilidad rápidamente.

La distribución de volatilidades

históricas del VIX sería la representa-

da en la Figura 5, en la que aprecia-

mos que prácticamente todo se en-

cuentra por debajo de VIX=30.

¿Pero, históricamente, cuánta ren-

tabilidad hemos obtenido en cada ni-

vel o franja de VIX? ¿Cuánto ganamos

o perdemos por el hecho de que el VIX

se encuentre en uno u otro nivel? En

la Figura 6 observamos que la mayo-

ría de la rentabilidad histórica obtenida

ha tenido lugar con niveles deVIX infe-

riores a 22. Por encima de 22, no habría

tenido sentido estar en renta variable

ya que prácticamente todo es negativo.

Según este estudio, vamos a se-

guir las siguientes pautas:

• Siempre que el VIX<22 estamos en Renta Variable

• Cuando VIX>=22, buscaremos otros activos diferentes

a la Renta Variable.

Y el resultado que habríamos obtenido, en relación y com-

paración al mercado sería el que mostramos en la Figura 7.

Con ello reducimos, también, el nivel de riesgo y re-

troceso de nuestra inversión e incrementamos la rentabili-

dad final y anualizada. Eliminamos los momentos de ries-

go que históricamente han sido negativos.

COnCluSIÓn

Siguiendo estas dos sencillas pautas deberíamos de:

1. Estar en Renta Variable solamente, cuando:

a. La Tasa de Desempleo no esté subiendo e indicando

recesión

b. La volatilidad, medida por el VIX, se encuentre por de-

bajo de 20.

2. Para el resto de ocasiones deberíamos de estar en ac-

tivos/productos que se beneficien de niveles de vola-

tilidad más elevados, productos de retorno absoluto

(que realmente tengan un track record bueno), e inver-

siones alternativas.

3. Y SIEMPRE y en cualquier momento, diversificar en-

tre diferentes tipos de activos, sobreponderando o in-

fraponderando en uno u otro dependiendo de la situa-

ción.

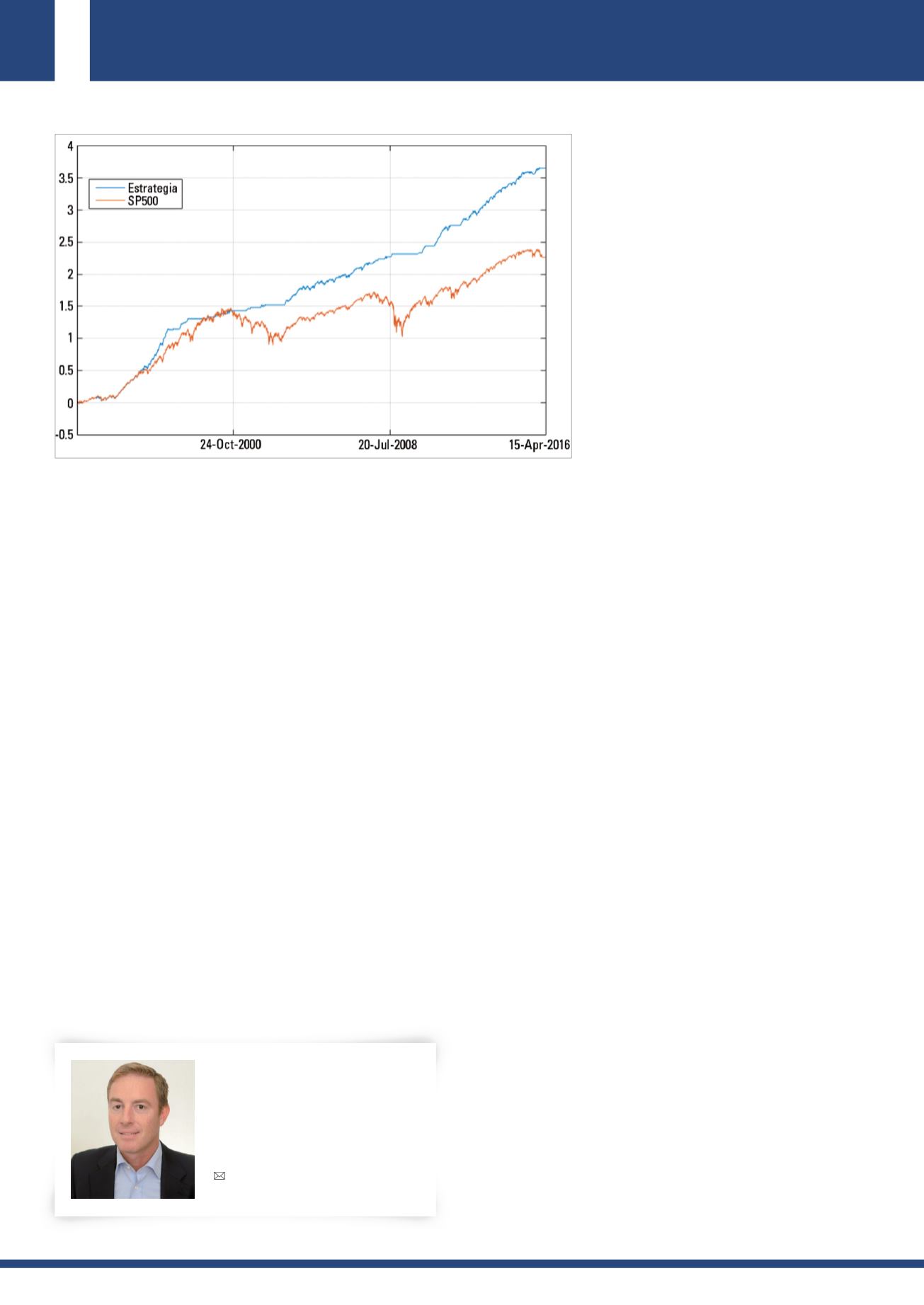

Gráfico 7

Rentabilidades acumuladas estrategia vs Mercado (S&P500)

Si aplicamos la pauta de estar en mercado tan solo cuando el VIX está por debajo de 20, la curva de

resultados, comparada con el mercado S&P500, sería la mostrada.

Fuente: QuantPeak Analytics

Enrique Valdenebro

Analista Cuantitativo /CEO en QuantPeak Analytics y

Algorithmic Trader/Partner en GesTrading (CTA). Inves-

tigación de mercados, desarrollo e implementación de

estrategias y soluciones de inversión.

valdenebro@gestrading.es