67 / 78

67 / 78

67

PerSonaS

TRADERS´ 11.2018

LA COMBINACIóN IDEAL DE VALOR E IMPULSO

Norbert Keimling

Norbert Keimling trabaja para StarCapital desde 2004 en donde administra desde 2005 un fondo

de capital propio de la compañía llamado StarCapital Priamos. El fondo toma el 95 % de las

decisiones de trading según reglas cuantitativas que Norbert Keimling define en base a diversos

criterios como por ejemplo los resultados de su investigación en el mercado de capitales. Marko

Gränitz se reunió con él en Oberursel, cerca de Frankfurt, para entrevistarlo y allí hablaron sobre

su filosofía de inversión, las reglas de decisión más importantes de su enfoque de trading y la

actual sobrevaloración del mercado estadounidense.

Puede encontrar más información sobre norbert Keimling en el sitio web:

www.Starcapital.detraderS´: la ubicaciÓN de Su oFiciNa, a laS aFue-

raS de oberurSel, irradia cierta paZ por eStar

taN cerca del boSQue Y leJoS del bullicio Y el

aJetreo del ceNtro de FraNKFurt. ¿Se reFleJa

eSta calMa eN Su FiloSoFÍa de iNverSiÓN Macro?

Keimling:

Nos vemos como gestores de valor, lo cual sig-

nifica que, al utilizar nuestra extensa base de datos y cál-

culos sobre ella, podemos encontrar países, industrias y,

en última instancia, acciones con precios bajos. En gene-

ral, podemos incluso aplicar a la estrategia el término

“valor profundo”, ya que las acciones que mantenemos,

en el fondo, son acciones que en promedio son iguales

al percentil de valor 94 %. Lo cual significa que nuestras

inversiones generalmente se encuentran un 10 % más

baratas que todas las compañías que cotizan en la bolsa

en todo el mundo.

traderS´: SiN eMbargo, el valor de laS coMpa-

ÑÍaS Ha teNido uN reNdiMieNto SigNiFicativa-

MeNte iNFerior eN loS ÚltiMoS aÑoS.

Keimling:

Correcto. El efecto valor es cíclico, y el mer-

cado ha favorecido las acciones en crecimiento durante

aproximadamente 10 años. Sin embargo, creo que esta

ciclicidad es un mal necesario de esta estrategia de largo

plazo. Debe haber ocasiones en las que el enfoque tenga

un rendimiento inferior, de lo contrario seguiría atrayendo

dinero y, por así decirlo, neutralizándose. La ciclicidad

es el precio a pagar por el rendimiento superior a largo

plazo que el valor ha entregado históricamente. También

creo que la rápida difusión de las estrategias factoriales,

incluida la de la prima de valor, ha contribuido al bajo ren-

dimiento actual.

traderS´: ¿QuÉ Hace de MaNera diFereNte a loS

iNverSoreS de valor?

Keimling:

Esencialmente 3 cosas. Por un lado, busca-

mos deliberadamente ineficiencias o compañías subva-

loradas, que se han quedado en la segunda fila. Así que

nuestro universo de valores es muy grande. Cubre más

de 7,000 valores en todo el mundo, mucho más allá de

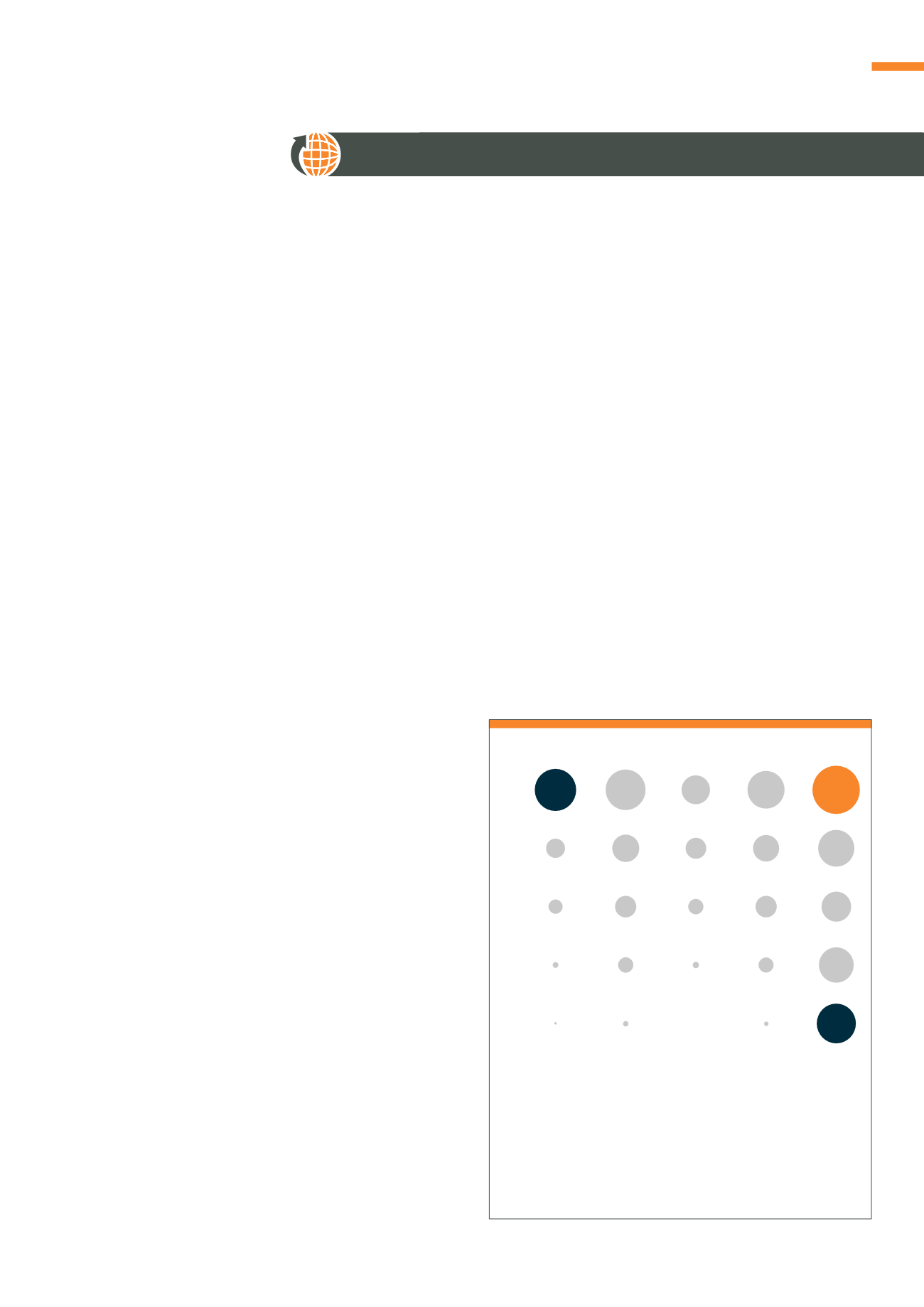

Muestra los rendimientos anuales de las acciones de diferentes clases de

valoración en 15 mercados bursátiles europeos durante el período de 1989

a 2004. El criterio del precio fue la relación precio/volumen de negocios, el

criterio de Impulso el rendimiento promedio mensual de los últimos 6 meses.

El tamaño de las burbujas refleja los rendimientos logrados. Las acciones,

que estaban un 20 % más barato en su valoración y un 20 % más fuertes en el

Impulso, obtuvieron los mayores rendimientos (burbuja naranja).

Fuente: Bird R. / Casavecchia, L. (2007) y StarCapital (2014), Value Meets Impulso, p. 4

g1

combinación de valor e impulso

18,7%

17,6%

21,7%

Crecimiento

Calificación

Valor

bajo

precio Impulso

alto