69 / 78

69 / 78

69

PerSonaS

TRADERS´ 11.2018

traderS´: ¿eSte doble crite-

rio No SigNiFicará Que Solo le

QuedeN alguNaS pocaS accio-

NeS al FiNal?

Keimling:

Correcto. Así, tanto el

número de acciones restantes como

la importancia correspondiente de

nuestros resultados, es menor. En

casos extremos, si el número de can-

didatos de compra es muy pequeño,

podría ser un problema práctico de

implementación. Contrarrestamos

este efecto haciendo que el criterio

de impulso sea más flexible. Enton-

ces, si hay muy pocas acciones que

estén entre las acciones de mayor

valor que se encuentren entre las

acciones de mayor impulso, enton-

ces miramos un poco más hacia

el mediocampo del ranking de

impulso. El 30 % de las acciones

más débiles sigue siendo un criterio

de exclusión. Aun así, podemos evi-

tar en gran medida invertir en valo-

res actualmente demasiado débiles.

Como siempre, el foco estará siem-

pre en el valor. Aquí la acción debe

estar en el respectivo país en el

rango de las que están en el 20 % de

los títulos favorables. En definitiva,

queremos invertir en los países y

sectores mejor valorados, y allí nos

centrarnos en las acciones de valor

con un fuerte impulso. En princi-

pio tiene sentido, ya que existe una

clara relación a largo plazo entre la

valoración y el rendimiento espe-

rado (Figura 3).

traderS´: ¿QuÉ ciFraS clave

utiliZa para SeleccioNar SuS

accioNeS de valor?

Keimling:

En el caso de las acciones

individuales, observo principalmente

la relación precio/flujo de efectivo

y la relación precio/book value. El flujo de caja es muy

significativo en lo que respecta a la rentabilidad de una

empresa; y el book value tiene la ventaja de ser muy esta-

ble incluso en tiempos de crisis, y por lo tanto propor-

ciona una buena base para el cálculo. La clásica relación

precio/ganancias, por otro lado, se adecúa menos. Espe-

cialmente durante los años de crisis como el 2009, que

representaron oportunidades lucrativas, el P/E clásico

parece poco atractivo y caro debido a las numerosas pér-

didas corporativas.

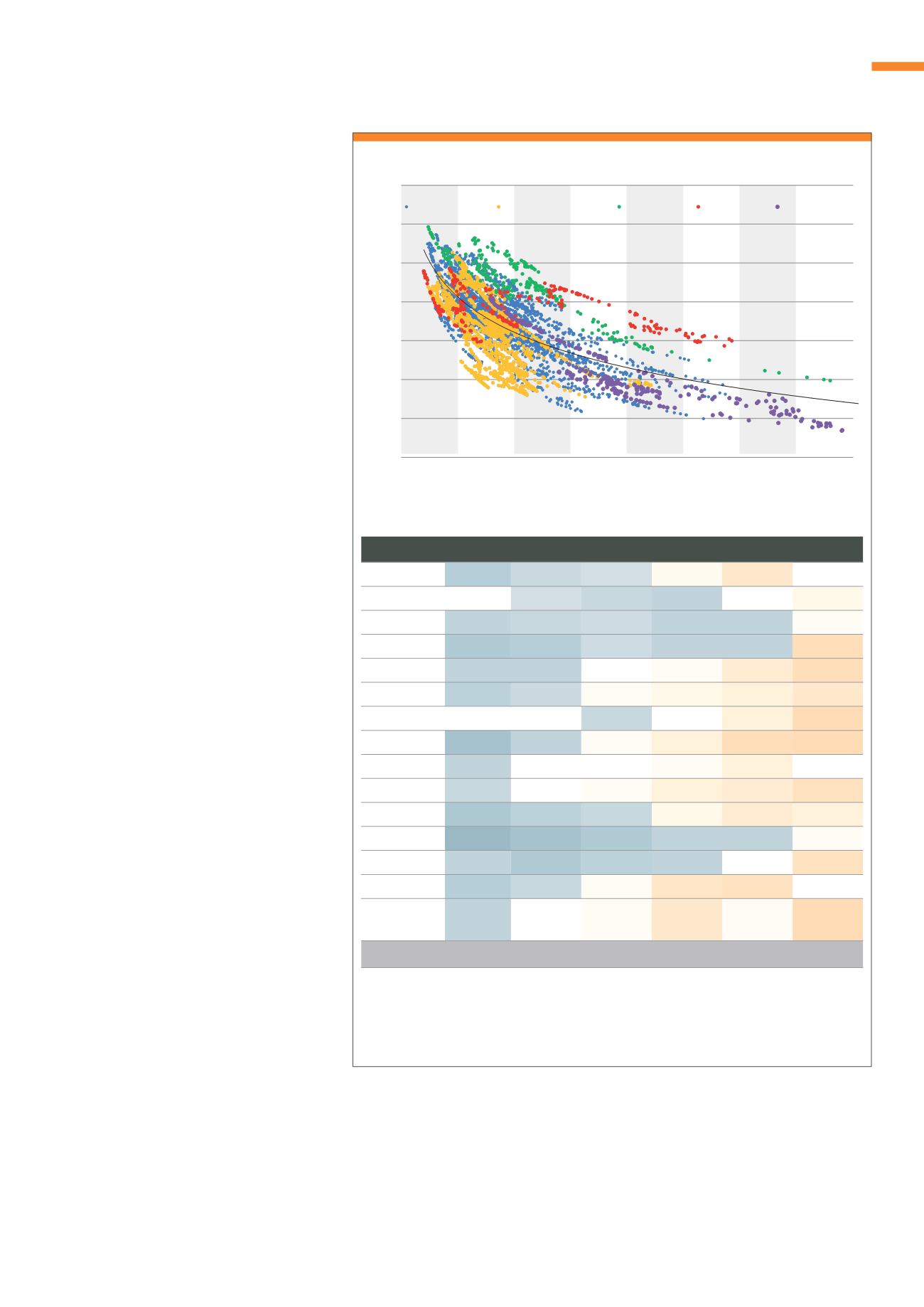

A largo plazo, existe una clara correlación entre la valoración y el rendimiento esperado para los índices

bursátiles. Esto se muestra gráficamente mediante una clasificación según CAPE y los respectivos rendi-

mientos de seguimiento promedio en un período de 10 a 15 años. La relación entre la valoración precio/

valor contable y los rendimientos posteriores es similar.

Fuente: StarCapital (2016), pronóstico del mercado bursátil a largo plazo: Shiller-CAPE en la prueba

g3

relación entre la valoración y el rendimiento esperado de los índices de país MSci

Land

CAPE<10 10-15 15-20 20-25 25-30 CAPE>30

Australien

12,0% 8,5% 7,4% 4,9% 3,6%

Kanada

7,3% 7,6% 9,4% 9,3% 7,0% 5,3%

Dänemark

10,3% 9,1% 8,0% 9,1% 11,4% 6,6%

Frankreich

13,7% 12,1% 8,4% 8,3% 9,4% 0,2%

Deutschland

10,2% 10,1% 7,1% 6,3% 3,9% 0,7%

Hongkong

11,0% 8,5% 6,4% 5,2% 4,3% 2,7%

Japan

9,3% 7,3% 4,4% -1,4%

Niederlande

15,3% 10,6% 6,1% 2,5% -0,2% -1,4%

Norwegen

10,7% 7,2% 7,1% 6,6% 4,7%

Singapur

9,8% 7,4% 6,7% 4,4% 3,4% 2,3%

Spanien

14,1% 11,6% 9,7% 5,1% 3,1% 0,8%

Schweden

17,0% 14,8% 13,0% 12,5% 11,0% 5,1%

Schweiz

10,9% 12,9% 11,4% 9,0% 6,8% 1,3%

UK

12,3% 9,7% 6,2% 1,2% 0,5%

USA seit 1881

10,5% 8,0% 6,1% 1,9% 2,7% -0,3%

Alle Länder

11,7% 8,7% 7,2% 5,7% 4,1% 0,5%

CAPE vs. Rendimiento de 10-15 años (p.a) desde 1979-2015

y = -0,066ln(x) + 0,2575

R² = 0,4861

-10%

-5%

0%

5%

10%

15%

20%

25%

0

10

20

30

40

50

60

70

80

Todos los países S&P 500 desde 1881

Suecia

Dinamarca

Japón

Shiller-CAPE

Rendimiento real de 10-15 años (p.a)

t1

caPe y retornos anuales reales de seguimiento durante 10-15 años (1979-2015)

país

cape<10

10-15

15-20

20-25

25-30

cape>30

Australia

12,0%

8,5%

7,4%

4,9%

3,6%

Canadá

7,3%

7,6%

9,4%

9,3%

7,0%

5,3%

Dinamarca

10,3%

9,1%

8,0%

9,1%

11,4%

6,6%

Francia

13,7%

12,1%

8,4%

8,3%

9,4%

0,2%

Alemania

10,2%

10,1%

7,1%

6,3%

3,9%

0,7%

Hong Kong

11,0%

8,5%

6,4%

5,2%

4,3%

2,7%

ó

9,3%

,

4,4%

-1,4%

Países Bajos

15,3%

10,6%

6,1%

,

-0,2%

-1,4%

Noruega

10,7%

7,2%

7,1%

6,6%

4,7%

Singapur

9,8%

7,4%

6,7%

4,4%

3,4%

2,3%

España

14,1%

11,6%

9,7%

5,1%

3,1%

0,8%

Suecia

17,0%

14,8%

13,0%

12,5%

11,0%

5,1%

Suiza

10,9%

12,9%

11,4%

9,0%

6,8%

1,3%

Reino Unido

12,3%

9,7%

6,2%

1,2%

0,5%

Estados Unidos

(desde 1881)

10,5%

8,0%

6,1%

1,9%

2,7%

-0,3%

todos los países 11,7%

8,7%

7,2%

5,7%

4,1%

0,5%