68 / 78

68 / 78

PerSonaS

68

TRADERS´ 11.2018

„ la ciclicidad es el precio a pagar por el rendimiento superior

a largo plazo que el valor ha entregado históricamente.“

los grandes límites establecidos. Creo que es lo necesa-

rio para generar un buen retorno, ya que las ineficiencias

en las grandes empresas y los ETFs beta inteligentes

continúan disminuyendo. En segundo lugar, nos mante-

nemos firmes en nuestro sesgo de valor, aunque en este

momento sea un poco difícil. La relación precio/valor pro-

medio del fondo es de solo 1.1 y todavía tenemos sobre-

ponderación en los sectores “aburridos”. Muchos otros

gestores de valor ya han pasado hacia las acciones en

crecimiento con valoraciones más altas, las cuales fun-

cionaron a corto plazo, pero pueden no funcionar a largo

plazo. Aquí le expongo un pequeño ejemplo: el sector de

tecnología de la información ha logrado el mejor retorno

de todos los sectores en los últimos 10 años, pero el peor

en la década anterior. Las cosas pueden y volverán a

cambiar en el futuro.

traderS´: Y, ¿cuál eS el tercer puNto coN el Que

Se diFereNcia de la coMpeteNcia?

Keimling:

Combinamos valor con otro efecto: Impulso.

Lo cual puede parecer sorprendente a primera vista, ya

que en parte contrarresta los fenómenos anteriores. Sin

embargo, examinamos la intersección y encontramos

que una estrategia combinada es en realidad superior a

las estrategias individuales (Figura 1).

traderS´: ¿cÓMo eXplica eSte reSultado?

Keimling:

Supongamos que hay 3 tipos de acciones de

valor. Por un lado, las que suben inmediatamente des-

pués de la compra. Por supuesto, son óptimas y debe-

rían ser el foco de la cartera. Luego están las que apenas

se mueven durante un largo tiempo y comienzan a subir

en algún momento. Por último, pero no menos impor-

tante, hay un tercer grupo de acciones de valor que caen

continuamente y solo generan pérdidas (Figura 2). La

ventaja de la estrategia combinada de valor-impulso es

que solo se seleccionan las acciones que cumplen con

nuestros criterios de valor, pero que también tienen un

impulso positivo. Esto garantiza que, además de la valo-

ración favorable, el precio sea lo suficientemente fuerte

en la dirección correcta y, por lo tanto, sea más proba-

ble que la participación continúe aumentando. En otras

palabras, podemos evaluar mejor a las que no funcio-

nan y a las que tienen pérdidas y así optimizar nuestro

tiempo. Por supuesto, esto no funciona en ningún caso

por sí mismo, pero en general, brinda una ventaja clara-

mente medible. Porque, una cartera

de valor puro selecciona a menudo

acciones con un rendimiento a corto

plazo bastante decepcionante. Sin

embargo, la investigación sobre el

impulso muestra claramente que

los perdedores de los últimos 6 a 12

meses generalmente decepcionan

al año siguiente. En este sentido,

si observamos a los de bajo rendi-

miento de los últimos 5 años que

tienen un impulso en el corto plazo,

veremos que son significativamente

más lucrativos.

Fuente: StarCapital (2014), Value Meets Impulso, p. 1, basado en Bird R., Casavecchia L. (2007)

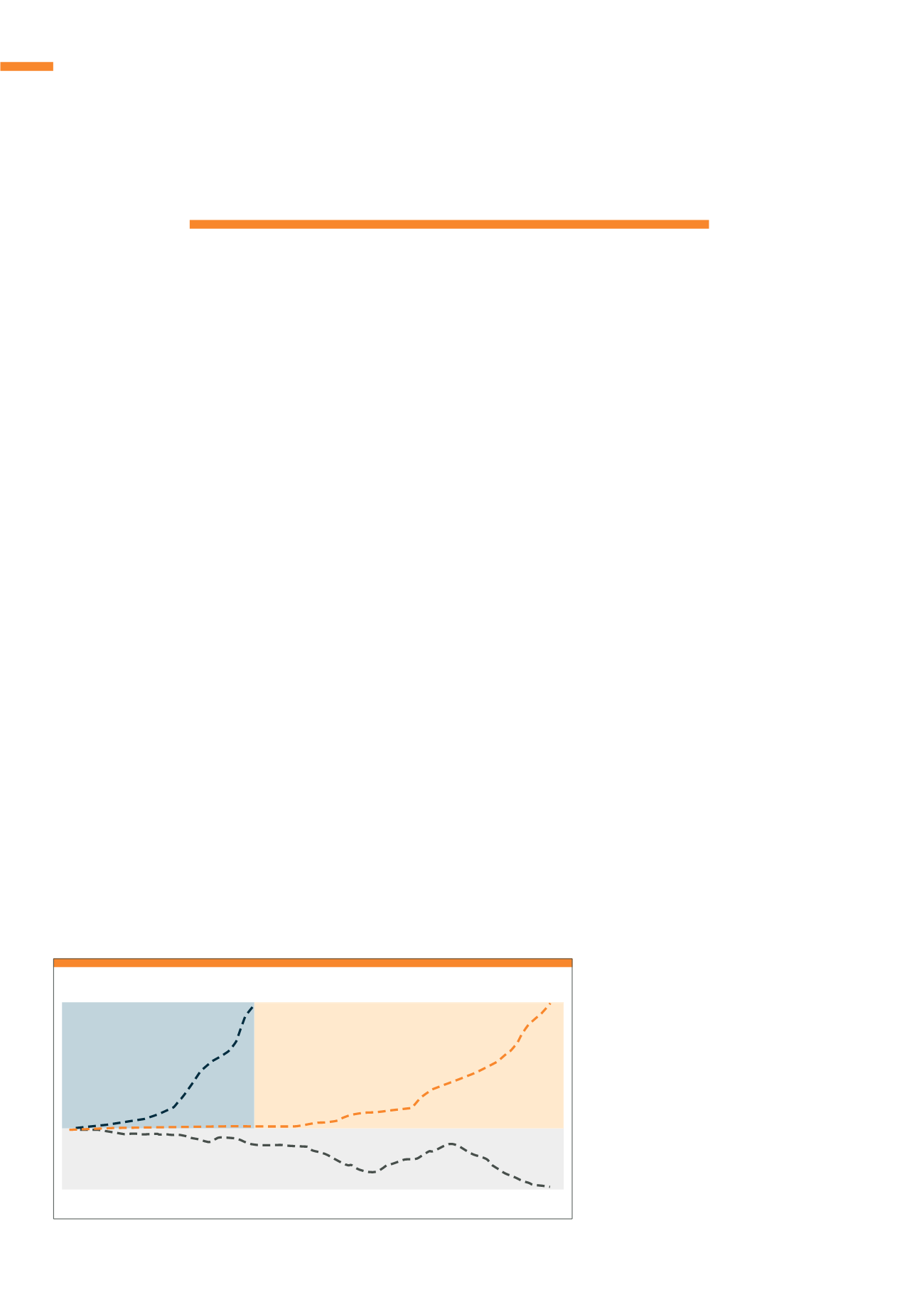

g2

3 tipos de acciones de valor

Trampasdevalor

Son las acciones de valor que decepcionan a largo plazo, por ejemplo,

esto se debe a que, por ejemplo, las perspectivas fundamentales se están

deteriorando cada vez más. Deben evitarse mediante criterios de calidad de impulso y equilibrio.

Ganador rápido

Son las acciones de valor que aumentan

rápidamente después de la compra

deben ser el foco de la cartera.

El valor combinado con los

indicadores de impulso facilita

la identificación.

Ganador final

Son las acciones de valor, que aumentarán después de la compra,

pero solo después de una fase lateral larga. Los inversores deben

adquirir estas acciones más tarde. Los indicadores de

impulso pueden indicar cuándo comienza un

movimiento ascendente y, por lo tanto,

optimizar el tiempo.

1

2

3