66 / 86

66 / 86

BÁSICOS

66

TRADERS´ 12.2018/01.2019

¿Cómo “obtener” el VRP?

A continuación, consideraremos cómo ganar esta bonifi-

cación. Si las opciones son, de media, demasiado caras y

el diferencial de precios es el mismo que el VRP, se deduce

que los compradores de opciones de compra y de venta

“paguen” esa prima al mercado. Por el contrario, los vende-

dores de opciones de compra y venta sacan provecho de

los precios inflados (más altos) respecto a la media del

VRP. La experiencia ha demostrado que el VRP es más

alto para las opciones de venta que para las de compra,

especialmente si las opciones están lejos del dinero. Por

lo tanto, vendiendo sistemáticamente opciones de venta

fuera del dinero, se puede obtener un rendimiento mayor

que el VRP promedio. Pero tenga en cuenta que sigue

siendo una “prima de riesgo” y que los riesgos asociados

a las posiciones cortas en opciones pueden ser impor-

tantes. Simplemente vender opciones de venta de forma

sistemática no es una estrategia comercial adecuada. El

punto clave es que, en promedio, todas las opciones en el

dinero y, sobre todo, las opciones que están por encima

del dinero que se incluyen en el cálculo VIX son dema-

siado costosas, lo cual equivale al VRP. Para cobrar esta

prima, las opciones deben venderse y conservarse siste-

máticamente hasta su vencimiento. Las salidas alter-

nativas (tempranas) pueden mejorar la estrategia, pero

primero deben probarse exhaustivamente. Dado que

usted como vendedor de opciones tendrá una ganancia

limitada (opción premium) pero un riesgo potencialmente

(casi) ilimitado, los traders solo pueden ganar la prima,

siendo conscientes de sus riesgos y ser capaces de

soportarlos a lo largo del tiempo.

¿De dónde viene el VRP de las opciones?

Hasta ahora no hemos considerado una pregunta: ¿por

qué hay prima de riesgo por volatilidad? Para responder

partir de las volatilidades implícitas de las opciones ‘en el

dinero’ y de una variedad de opciones del S&P 500 ‘fuera

del dinero’. Al contrario, si el VIX muestra expectativas de

volatilidad mucho más altas que el rango real observado

en el mercado, implica que las volatilidades implícitas

de las opciones son demasiado altas. Como la selección

de las opciones incluidas en el VIX incluye opciones de

compra y de venta, esta excesiva volatilidad esperada

es un efecto sistemático. En buen alemán significa: las

opciones son en promedio muy caras y la tasa suplemen-

taria correspondiente representa el VRP.

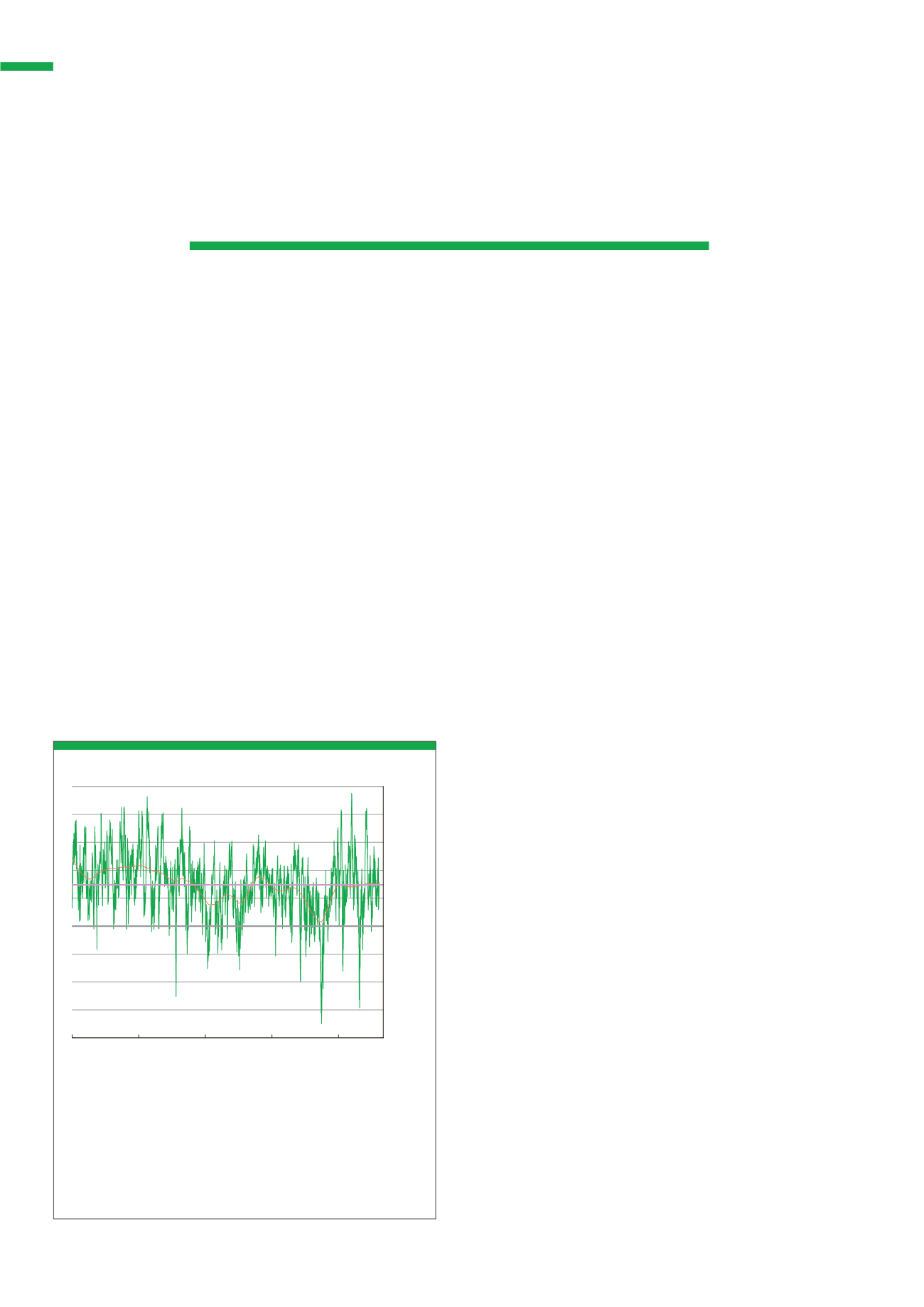

La Figura 2 muestra la diferencia entre las 2 líneas de la Figura 1. Aquí hemos

usado los valores logarítmicos para evitar picos demasiado grandes. Es bue-

no ver que el VRP puede ser negativo a veces, como es particularmente el

caso durante las fases del mercado de alta volatilidad, en donde los márgenes

de fluctuación previstos con respecto a los precios de las opciones resultaron

ser demasiado bajos. Sin una gestión adecuada de riesgos o una cobertura de

pérdidas constantes, las posiciones del trader que vende opciones de venta

en estas fases pueden terminar rápidamente en un desastre.

Fuente: Cooper, T. (2013), Easy Volatility Investing, Números de doble dígito, p. 5

G2

Opciones - VRP a lo largo del tiempo

1990

1995

2000

2005

2010

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1,0

VIX menos volatilidad subsiguiente realizada

„El VRP es más alto para las opciones de venta que para las de compra,

especialmente si las opciones están lejos del dinero.“