62 / 84

62 / 84

62

TRADERS´ 03.2019

pérdida máxima. Además, el esfuerzo

para implementar (número de opera-

ciones) es bajo. Los traders deben

tener en cuenta que los límites exce-

sivamente altos pueden hacer que

no se active ninguna señal de nego-

ciación durante largos períodos de

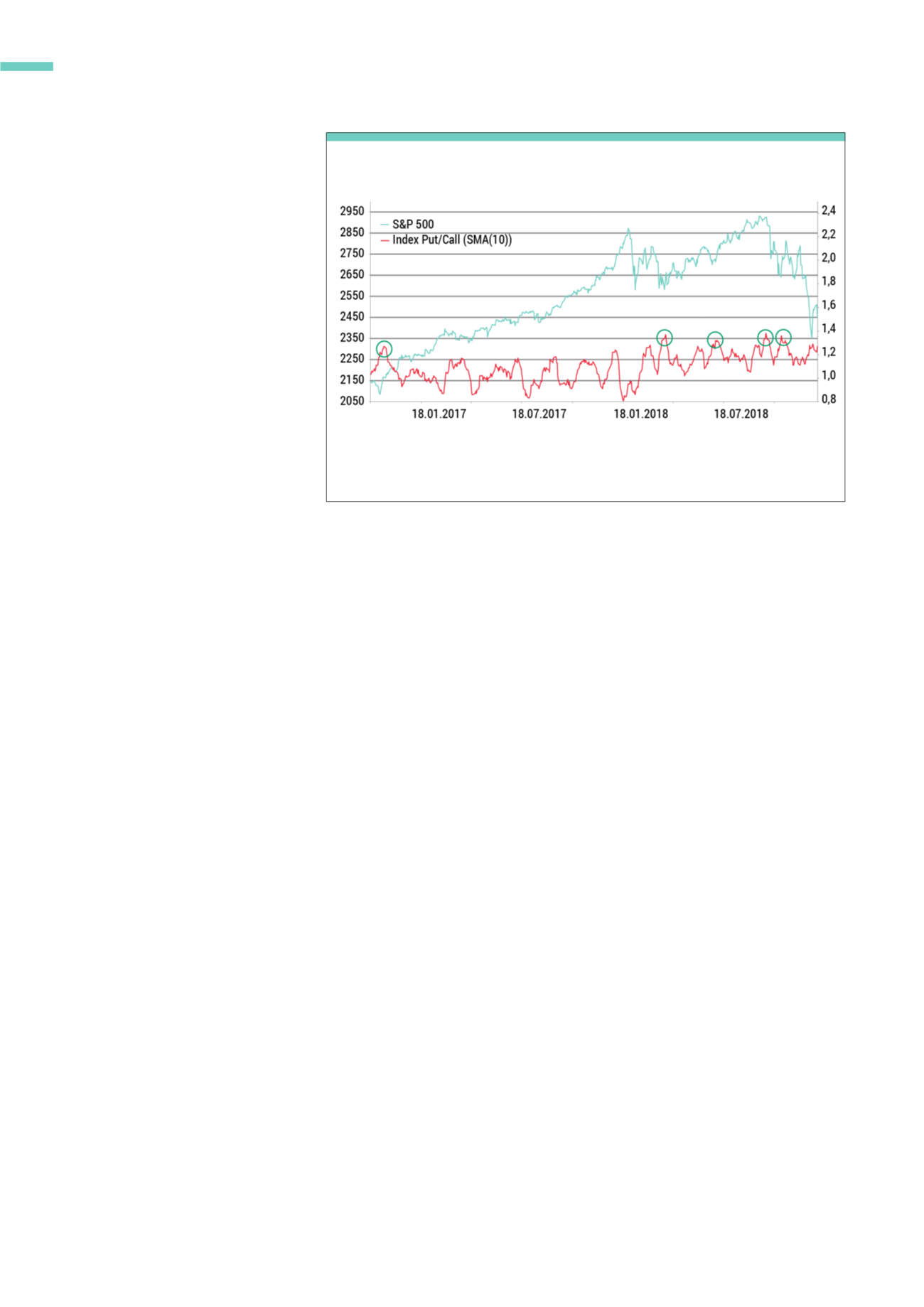

tiempo. La figura 2 nos lo muestra

como un ejemplo durante 2017. Dado

que a veces es posible generar múlti-

ples señales dentro de un período

de tiempo corto, se recomienda que

solo se utilice un tercio del depósito

reservado de la cartera por opera-

ción. Por ejemplo, cualquier persona

que haya planeado 9,000 euros para

la estrategia debería usar un máximo

de 3000 euros por transacción. Por

supuesto, la necesidad de capital

puede reducirse significativamente en la práctica a través

del uso de CFDs o instrumentos con apalancamiento.

Cifras clave de la estrategia para obtener una

variante de la estrategia optima con fines de lucro

Cualquiera que esté mentalmente cómodo con tasas de

aciertos bajas puede comenzar con un límite inferior. El

resultado aritmético de esta variante de la estrategia se

encuentra entonces, por ejemplo, en un límite de PCR de

1.25 y un período de espera de 60 días, obteniendo nueva-

mente un porcentaje considerablemente mayor (ganancia:

189 %). La razón está en el númeromúltiple de operaciones

con una ganancia promedio mucho más baja. Además, el

esfuerzo de implementación (recuento de transacciones

multiplicado) y el requisito de capital (a menudo, las

operaciones múltiples se ejecutan al mismo tiempo) se

incrementa significativamente, por lo que la apuesta por

operación debería ser de un máximo del 10 al 20 % por

operación del depósito reservado para la estrategia.

Riesgo para la variante de la estrategia con beneficio

optimizado

Además, veremos que el riesgo potencial se duplica. Con

un límite menor, el número de operaciones que mues-

tran pérdidas significativas aumenta. El análisis muestra

varias operaciones con poco menos de 20 % de racha de

pérdidas provisional, que es aproximadamente 2 veces

tan alta como en la variante de la estrategia con rela-

ción de ganancias optimizada. El análisis muestra los

siguientes resultados:

• El 75 % de todas las operaciones terminó en ganancia

• En promedio, las ganancias por operación fueron de

alrededor de 1.15 % (en el S&P 500).

• La pérdida máxima de una transacción durante este

período fue de alrededor del 19,63 %. En promedio

para todas las operaciones, el retroceso fue de 3.90

%. Se cerró con un número bajo de operaciones de 2

dígitos con una pérdida de entre 8 y 12.5 %.

• El beneficio máximo de una operación durante este

período fue de 10.24 %.

El gran problema de la mayoría de los traders en el

mercado bursátil ha sido, según la experiencia, imple-

mentar una estrategia de forma permanente durante un

período de tiempo más largo. La variante de estrategia

optimizada de la proporción de aciertos tiene ventajas

considerables en este aspecto, ya que mentalmente pone

menos presión en el operador. Por lo tanto, debería ser un

caso más práctico para la mayoría de los traders.

Conclusión

Si se alcanzan valores altos de la relación entre las

opciones de compra y de venta, los operadores deben

esperar una inversión inminente y una acción anticí-

clica. Ya con el enfoque de estrategia simple presentado

en este artículo le permite al operador superar el movi-

miento del mercado de valores de EE. UU. En gran medida,

se puede obtener un múltiplo adecuado del rendimiento

del índice, con tan sólo una metodología simple y transpa-

rente y de poco esfuerzo; y además con un riesgo mucho

menor. Este enfoque de la estrategia puede combinarse

de manera excelente, por ejemplo, con el análisis de

gráficos técnicos y, por lo tanto, no debería faltar esta

estrategia en la cartera de ningún operador de posición.

ESTRATEGIAS

El eje izquierdo muestra el nivel de índice, a la derecha el valor promedio de la relación. Si los umbra-

les de la relación son demasiado altos para la entrada, es posible que no haya una señal de entrada

durante muchos meses, como lo muestra el año 2017.

Fuente: representación propia del autor

G2

Movimiento del S&P 500 en función del índice de opciones de compra y de

venta desde 2017 a 2019