71 / 84

71 / 84

71

TRADERS´ 04.2019

71

TRADERS´ 04.2019

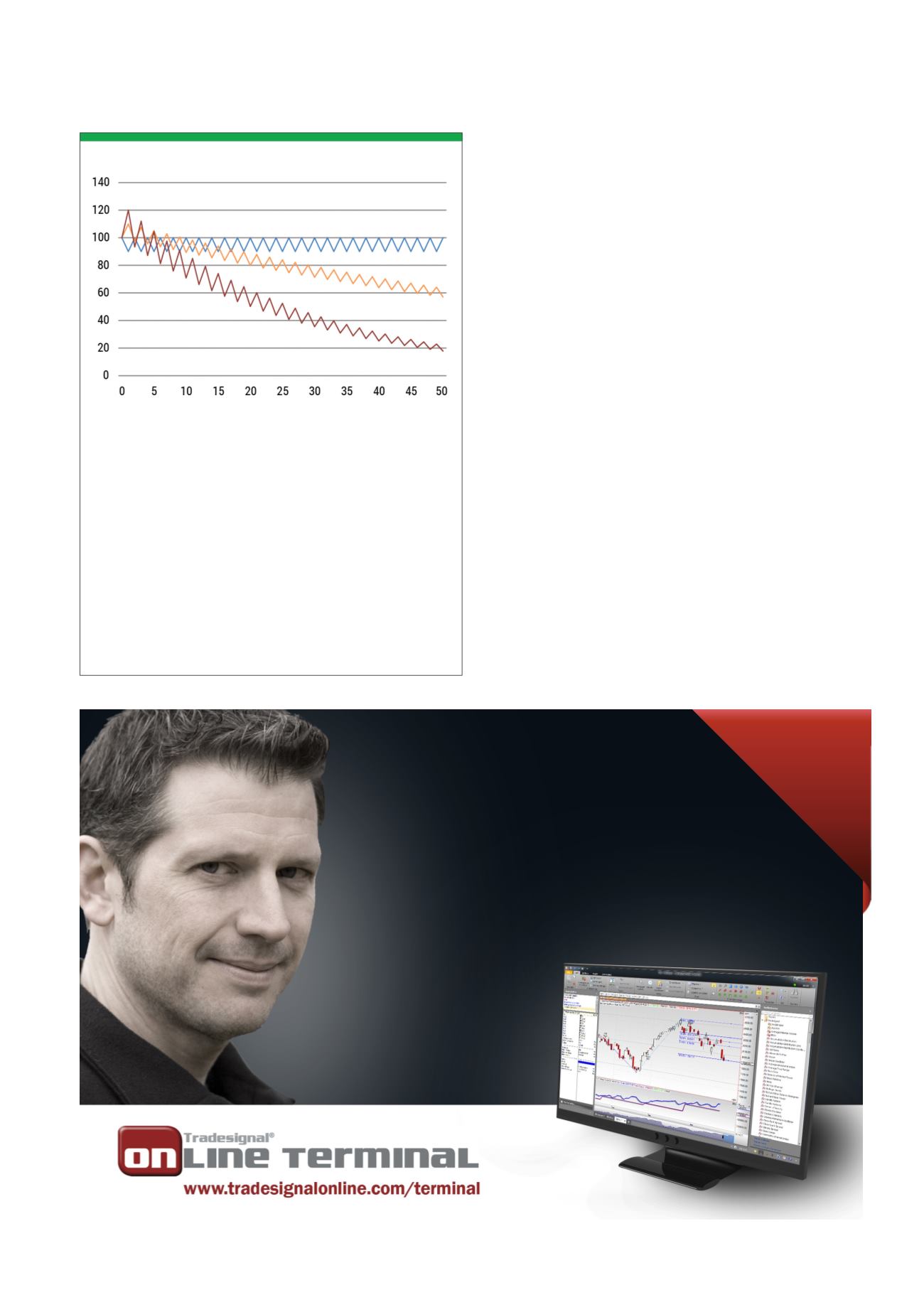

Los productos apalancados están sujetos al efecto base. Como resultado, los

precios tienden a ser más débiles de lo esperado del lado del apalancamiento,

especialmente en el caso de movimientos laterales volátiles del subyacente

(línea azul). La razón de ello está en que el apalancamiento es solo es válido

diariamente y se refiere a los cambios porcentuales en comparación con el pre-

cio de cierre del día anterior. Como resultado, el movimiento en la ida y vuelta

del movimiento del precio resulta en pérdidas de rendimiento que se acumulan

cada vez más. En el gráfico, este efecto se ilustra claramente en una forma

exagerada utilizando el ejemplo de un producto corto sin apalancamiento (línea

naranja) y uno apalancado de 2 elementos (línea roja). Por ejemplo, una pérdida

de precio del 10 % durante el primer día y un aumento de precio subsiguiente del

11.11 % en el segundo día en el subyacente volverá exactamente al nivel de ini-

cio, pero no en el producto a corto ni la versión apalancada. Cuanto más fuerte

sea la marcha hacia atrás y adelante, y cuanto mayor sea el tiempo apalanca-

dos, mayor será el efecto. A largo plazo, este llamado “arrastre de volatilidad”

contribuye significativamente a la pérdida de valor de las ETPs apalancadas.

Fuente:

www.marko-momentum.deG3

Efecto base

acumulado si no se producen fuertes retrocesos, porque,

como muestran claramente los gráficos, el precio tiende

a cero a largo plazo.

La alternativa

En lugar de ir por el difícil camino de vender productos

como VXX, UVXY o TVIX, los inversores también pueden

optar por productos a largo que se benefician directa-

mente de la caída de la volatilidad. Suben de valor cuando

cae la volatilidad. Los ejemplos más conocidos son el ETF

con la abreviatura SVXY y el ETN llamado ZIV. Las difi-

cultades que tienen, y la explicación del por qué algunos

de los productos en esta categoría incluso fallaron por

completo en febrero de 2018, las veremos más de cerca

en el próximo artículo.

Conclusión

Además de los futuros VIX, los operadores pueden usar

una serie de estrategias sistemáticas estructuradas

mediante ETNs o ETFs. Sin embargo, definitivamente

deben controlar su funcionalidad, especialmente si son

productos apalancados. En la práctica, es mucho más

difícil de lo que inicialmente parece beneficiarse de la

caída sistemática de los precios de los productos de larga

volatilidad o de la formulación de una estrategia derivada.

Heavy Trader Necesito todo en un mismo sitio, un software de trading de primera categoría con datos en tiempo real con la tecnología push para el análisis gráfico, un sistema de enrutamiento de órdenes y un entorno de desarrollo integrado. Con el Tradesignal Online Terminal puedo realizar backtesting y optimizar mis sistemas de trading para los mercados del mundo directamente en el gráfico. ¡Obtenga ahora su prueba gratuita con datos push en tiempo real! ¡N e ! u vo Versión 7 Con depurador