76 / 87

76 / 87

BÁSICOS

76

www.traders-mag.es10.2017

do y escala temporal. Algunas de las

más importantes son:

• Las distribuciones de cola ancha

de los cambios relativos en los

precios. Llamando q(t) al precio

del instrumento financiero en

un momento dado, entonces el

cambio relativo en el precio ven-

drá dado por:

Émpiricamente se observa que

la distribución en un histograma

de ésta variable no se ajusta a

una distribución gaussiana, sino

que decae más lentamente que

una exponencial. Actualmente

existen muchos estudios que co-

rroboran ésta observación, aunque existen varias

propuestas para la forma de la distribución del cam-

bio de precios.

• Los cambios relativos en los precios cumplen la pro-

piedad de Markov. Ésta es una propiedad de ciertos

procesos estocásticos cuya distribución de probabili-

dad del valor futuro de una variable aleatoria depen-

de únicamente de su valor presente, siendo indepen-

diente de la historia de dicha variable, esto es, tienen

autocorrelación nula. Si tiene esta propiedad el valor

que exhibe el instrumento finan-

ciero es un proceso de Markov.

• Agrupación de volatilidad. Esta

propiedad se refiere al hecho ob-

servable de que los cambios en

los precios no se reparten isótro-

pamente a lo largo del tiempo,

sino que los cambios grandes en

el precio de un valor financiero

tienden a ser seguidos por cam-

bios grandes durante intervalos

de tiempo notables.

• Normalidad de agregación. Se

puede observar que al incremen-

tar la escala temporal y analizar

la diferencia de precio de las va-

riables financieras (incrementar

el ), se observa que las distribu-

ciones se acercan cada vez más a

una gaussiana. Por ello, la forma

de la distribución depende de la

escala de tiempo.

po, la llamada serie temporal. El análisis de ésta trata de

encontrar tendencias para conseguir elaborar métodos

de predicción, que puedan indicar su comportamiento en

el futuro. Éstos modelos de predicción deben reproducir

las propiedades estadísticas que se pueden destilar de la

enorme cantidad de datos disponibles.

Propiedades Econofísicas

Éstas propiedades son llamadas hechos estilizados si se

observan de forma regular para cualquier acción, merca-

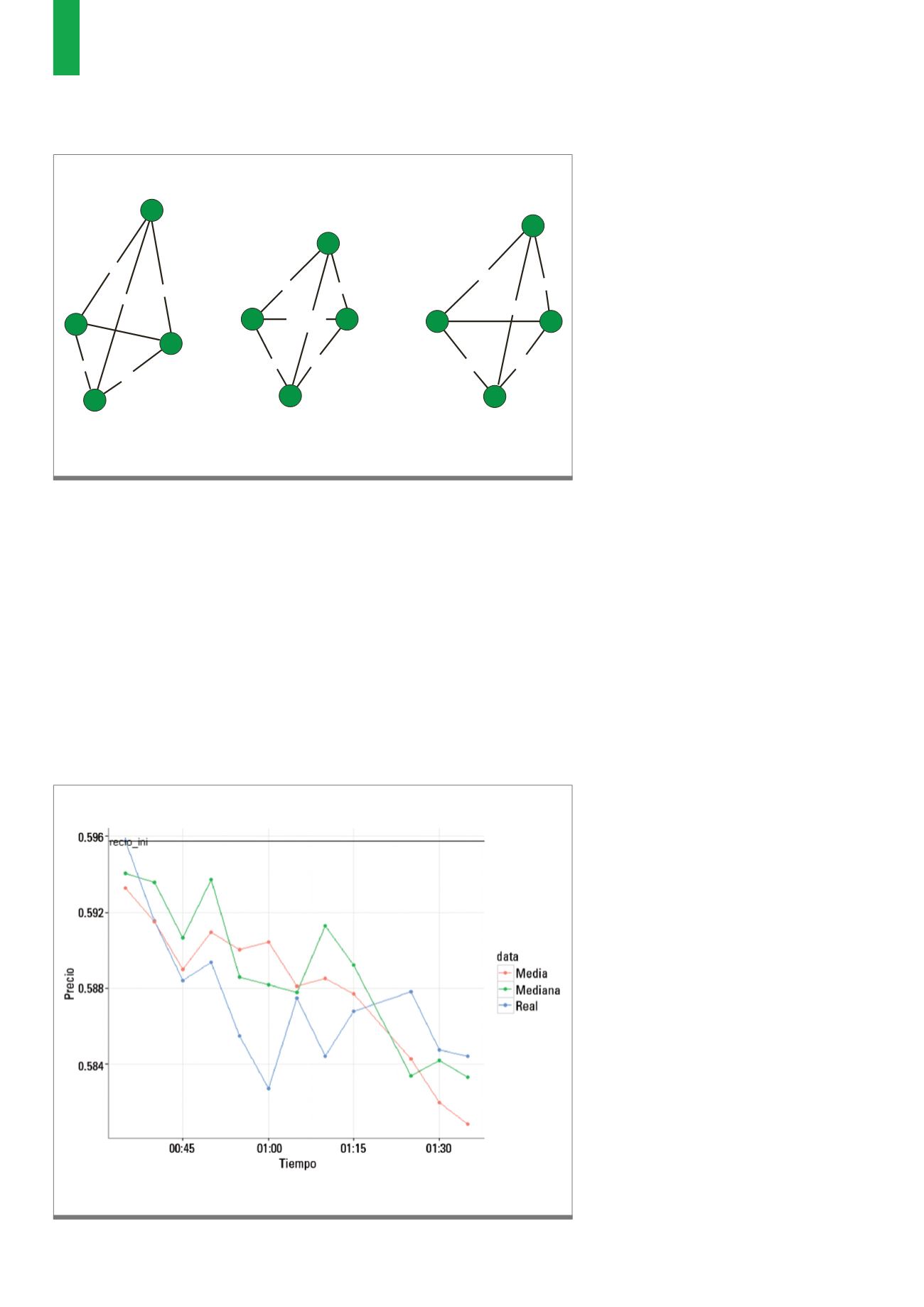

Evolución del precio del AUDCAD, frente a los valores predichos por nuestro modelo.

Fuente: Elaboración propia del autor

G2)

Econofísica: Otra forma de ver los mercados financieros

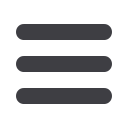

Ilustración de todos los valores correspondientes a la molécula formada por 4 divisas durante tres momentos

subsecuentes.

Fuente: Elaboración propia del autor

G1)

La cuatro divisas

USD

USD

USD

EUR

EUR

EUR

CHF

CHF

CHF

JPY

JPY

JPY

USDJPY

USDJPY

USDJPY

EURJPY

EURJPY

EURJPY

USDCHF

USDCHF

USDCHF

EURCHF

EURCHF

EURCHF

CHFJPY

CHFJPY

CHFJPY

EURUSD

EURUSD

EURUSD