ESTRATEGIAS

52

04.2014

no es recomendable aplicar una Iron Condor larga en una

acción volátil. Según los dos criterios presentados, los

mejores candidatos son los índices; por ejemplo SPX,

RUT, NDX y los ETFs, por ejemplo XLF, EEM, TLT.

¿Cómo gestionar el riesgo en Iron Condor larga?

Es muy importante establecer un plan de trading que de-

finirá los pasos y ajustes en caso que nuestra posición se

encuentre en pérdida flotante. En una gestión de riesgo

profesional de opciones no pueden faltar las griegas, en

el caso del ejemplo presentado en este artículo son: Del-

ta: -1.79, Gamma: -.07, Theta: 3.98 y Vega: -35.27. Sin com-

plicarnos mucho en los detalles de estos indicadores, mi-

remos qué significa cada uno en cuanto de la estrategia

presentada: Si el subyacente SPX sube con un punto, su-

friremos pérdida flotante de 1.79 dólares (Delta) y la delta

misma subirá con 0.07 (Gamma). Con el paso de cada día

ganaremos 3.98 (Theta) y si la volatilidad implícita sube

con 1%, perderemos 35.27 dólares (Vega).

Analizando el perfil de riesgo de la Figura 1. y las grie-

gas, nos damos cuenta de una observación muy impor-

tante. En esta estrategia existen dos posibles fuentes de

riesgo, primero: nuestra exposición a un movimiento brus-

co en el precio de subyacente y segundo: la subida de vo-

latilidad implícita. Entre estos dos riesgos, el más grave es

el primero y muchas veces responsable por las pérdidas

considerables de los traders no direccionales. Entonces,

a continuación presentaré un plan de gestión de riesgo en

caso que nos encontremos con un movimiento mayor re-

sultando en nuestra pérdida flotante. En nuestro plan de

ajustes predeterminaremos dos crite-

rios representando un riesgo elevado

y estos criterios serán nuestros pun-

tos de intervención.

El primer criterio lo establece-

mos como pérdida flotante -$115 que

es la mitad del beneficio máximo de

la estrategia. En este caso tenemos

varias posibilidades, por ejemplo

añadir una opción larga a la estruc-

tura de nuestra estrategia según la

dirección del movimiento en el pre-

cio. En caso que el riesgo ocurra

hacia arriba, compraremos una Call

adicional y en caso que el movimien-

to riesgoso se dirija hacia abajo, una

Put larga adicional. Otra posibilidad

es cerrar los tramos que represen-

tan el riesgo elevado, en caso que

el subyacente suba demasiado, las

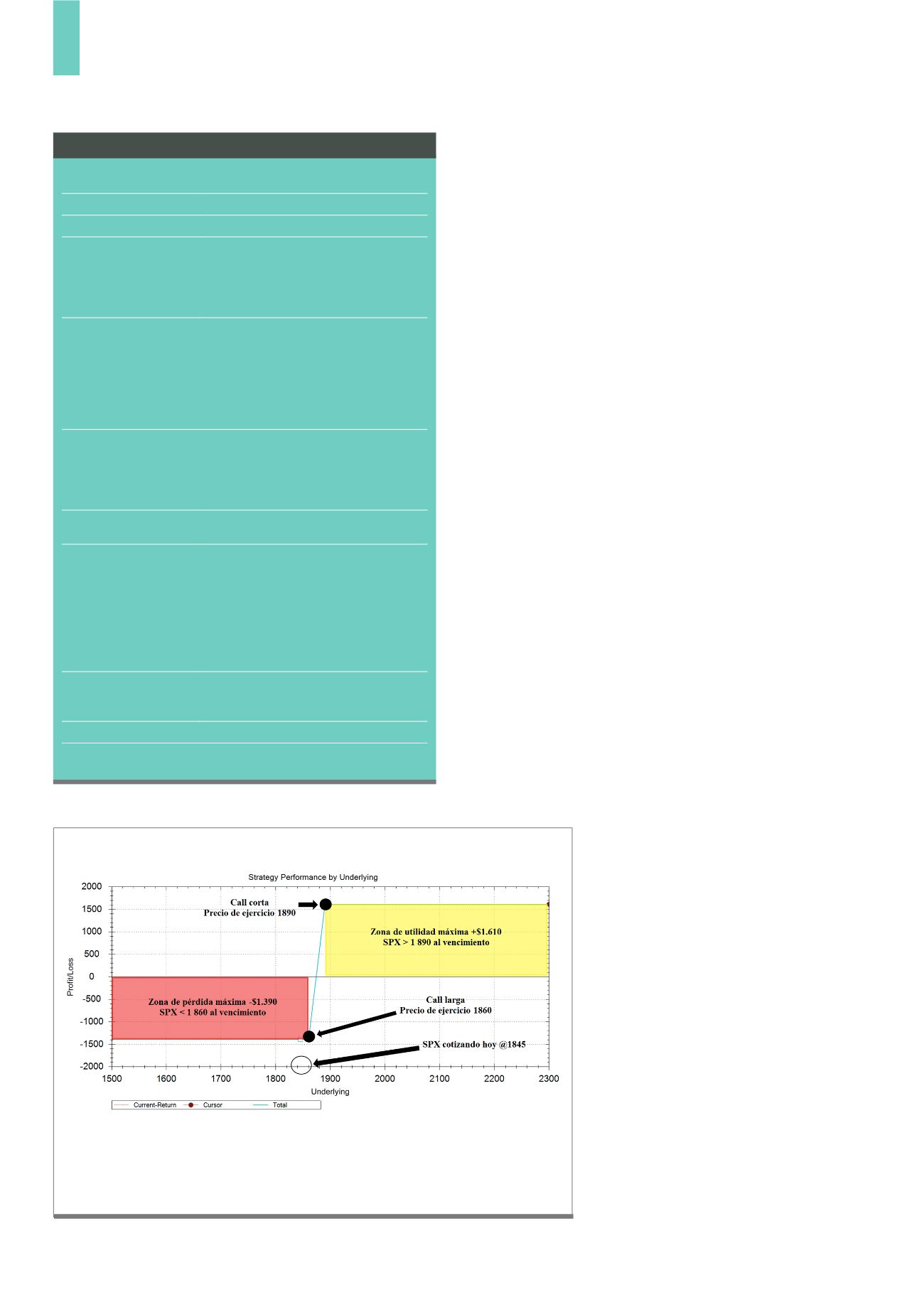

En la figura 4. podemos observar un ejemplo básico de spread en opciones. Es una estrategia alcista que se

llama Bull Call, un spread débito en el subyacente SPX. Es la combinación de una Call larga con precio de

ejercicio 1860 y una Call corta con 1890, ambas con vencimiento en Abril de 2014. Este spread nos brinda un

perfil de riesgo con pérdida limitada a 1.390 dólares en caso que el subyacente cotice por debajo de 1.860 y

de beneficio máximo 1.610 dólares con SPX cotizando por encima de 1.890 al vencimiento.

Fuente: Options Oracle

G4)

Ejemplo de Bull Call spread SPX con las zonas de utilidad / pérdida

Nombre de la estrategia:

Iron Condor larga

Tipo de la estrategia:

Spread no direccional con opciones

Horizonte temporal:

Entre 40-60 días hasta el vencimiento

Estructura (subyacente

SPX):

Vender una Put corta más cerca al precio de

subyacente, comprar una Put 10 puntos más

fuera en dinero, vender una Call corta más

cerca al precio de subyacente, comprar una

Call 10 puntos más fuera en dinero

Entrada:

Según el ejemplo de la compañía de seguros

iniciamos la estrategia cada mes obteniendo

ingresos mensuales recurrentes. La estrategia

funciona ideal cuando esperemos que la vola-

tilidad baje o al menos no suba y el precio de

subyacente se quede en un rango (en nuestra

zona de utilidad)

Proporción riesgo vs

beneficio:

Desfavorable porque es un trade de alta

probabilidad de éxito, generalmente 80%

riesgo potencial vs. 20% utilidad potencial,

en este ejemplo particular, 77% vs. 23% (sin

comisiones de bróker)

Gestión de dinero:

Asignar entre 30-40% de su capital entero

para las estrategias sin dirección

Gestión de riesgo:

Predeterminar un plan con varios pasos de

ajustes. 1er paso: cuando la posición es

todavía posible de salvar, podemos agregar

opciones largas para protegernos contra la

continuación del movimiento desfavorable

o rodar el spread bajo de presión. 2do paso:

protección de nuestro capital, cerramos la

estrategia entera.

Toma de beneficios:

Dependiendo de la situación podemos dejar

vencer todos los cuatro tramos así cobrando el

beneficio máximo $230

Probabilidad de éxito:

aproximadamente 80%

Rentabilidad anual:

objetivo mínimo 30-50%

Instantáneos de la estrategia