ESTRATEGIAS

43

cálculos y señales simples y directas, restringiéndolos

sólo a dichas relaciones.

Fuerza Relativa

La línea de Fuerza Relativa (RS) es también conocida como

el ratio de fuerza relativa siendo una herramienta técnica

simple usada para comparar la acción del precio en dos

mercados. Se calcula dividiendo el precio de un mercado

por el del otro. Aunque dividir una acción entre un índice se

hace a menudo, la línea RS de esta estrategia es el resulta-

do de dividir el DAX por el EUR/USD. El valor numérico del

cálculo de RS no es importante, sino que son la dirección y

el momento de la línea RS los que nos indican si el primer

mercado es relativamente más fuerte que el segundo. La lí-

nea RS se ha alisado con una media simple, lo cual es usual

y nosotros también lo hemos tenido en cuenta aquí para ob-

tener una mayor simplicidad. La longitud de esta media es

de 10 barras. No se han optimizado ninguno de los paráme-

tros en esta estrategia, ni siquiera la longitud de la media.

Diez no es sólo un valor común por defecto en este tipo de

cálculos sino que, lo que es aúnmás importante, representa

una hora de negociación en barras de 6 minutos. Hay una

discusión más adelante en este artículo sobre el valor del

intervalo de barras a utilizar. La dirección de la media de la

línea RS se determina usando el análisis del momento de la

media. En concreto, la estrategia determina si el momento

de 5 barras de la media es positivo (para entradas largas) o

negativo (para entradas cortas).

El enfoque utilizado fue marginalmente rentable du-

rante el período de prueba, el cual describiremos en detalle

más adelante. Los resultados no fueron lo suficientemente

satisfactorios como para ser convincentes; sin embargo,

algunas de las métricas fueron de interés y aún se tuvo po-

tencial para refinarlas. Fue alentador que el 39% de las ope-

raciones fueran rentables con aproximadamente el mismo

porcentaje de operaciones ganadoras a largo y a corto. Sin

embargo, lo más preocupante fue el gran número de opera-

ciones que la estrategia generaba, aproximadamente 1.690

o alrededor de siete operaciones por día durante todo el

año de la prueba. ¿Podríamos añadir una nueva dimensión

al análisis examinando la relación existente entre los dos

mercados mencionados y usarla para filtrar las operacio-

nes? Por supuesto, el objetivo sería mejorar la rentabilidad

al mismo tiempo que reducir el número de operaciones.

Correlación

Los analistas técnicos utilizan estudios de correlación para

medir si dos mercados se siguen estrechamente entre sí. El

coeficiente de correlación generado varía entre 1 y -1. Un va-

lor de +1 es la “perfecta correlación positiva” e indica que los

dos mercados van al unísono. Un valor de -1 es la “perfecta

correlación negativa”. Valores cercanos a ellos, digamos por

encima de + 0.7 y por debajo de - 0.7, son generalmente con-

siderados como correlaciones fuertes y pueden ser útiles en

la interpretación de la dinámica del mercado. Es importante

señalar que un coeficiente de correlación no es direccional,

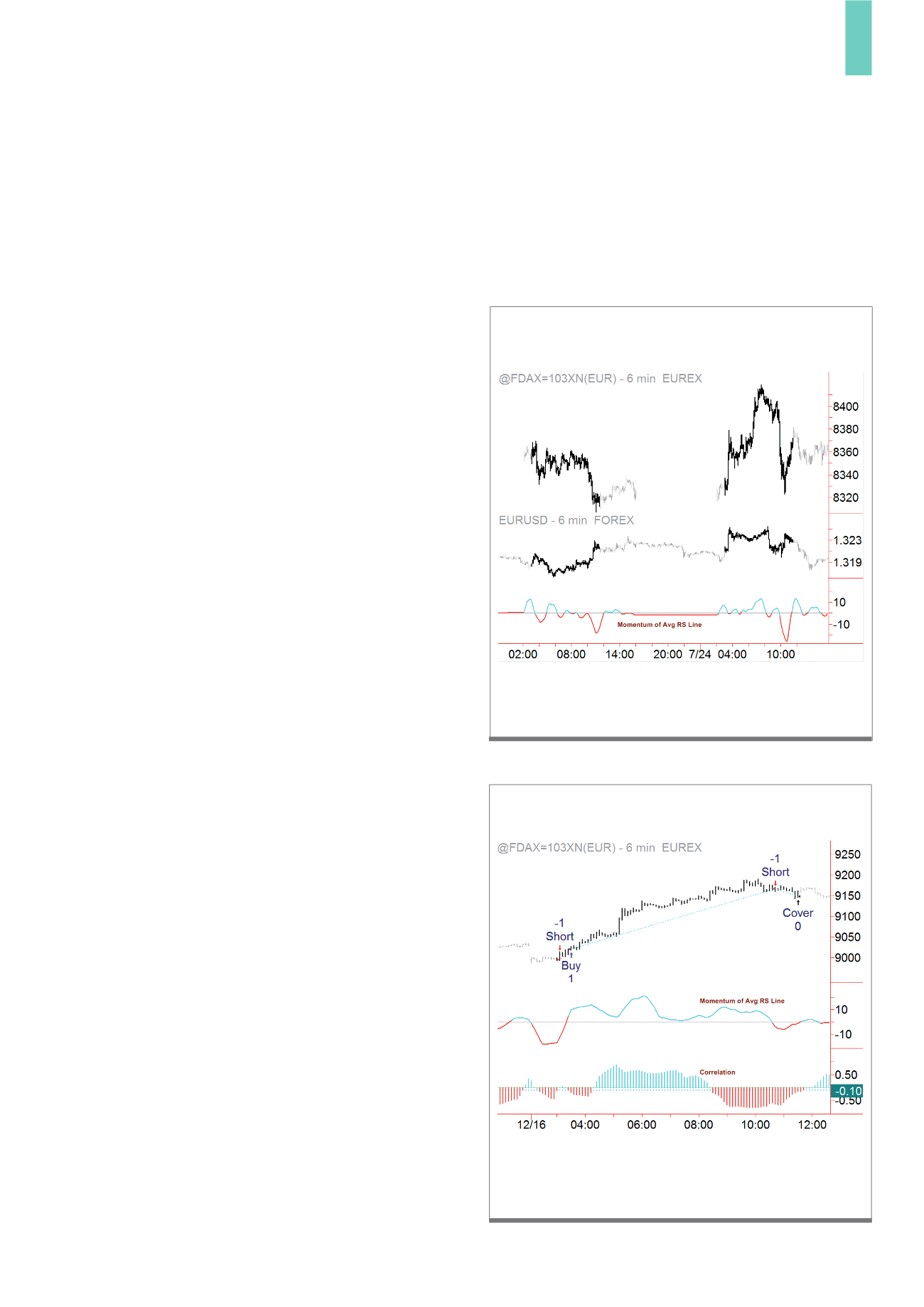

El gráfico muestra los futuros del DAX y el EUR/USD. Las barras más oscuras

indican las horas que corresponden al trading en el DAX contado. El indicador es

el Momento de 5 barras de la media de 10 barras de la línea de fuerza relativa.

Fuente: TradeStation

G1)

FDAX y EUR/USD en barras de 6 minutos

con indicador fuerza relativa

Por claridad se han ocultados los datos del par EUR/USD. El estudio de corre-

lación se muestra de color rojo cuando el coeficiente es inferior a -0’1 (no cero)

para que coincida con las reglas de la estrategia. Cualquier operación abierta se

cierra al final de la sesión contado. Para más detalle lea el artículo.

Fuente: TradeStation

G2)

FDAX con indicador de fuerza relativa,

correlación y señales de la estrategia