ESTRATEGIAS

46

04.2014

mismo aunque es más importante aun

cuando se considera la conservación

psicológica del capital. Es gratificante

ver los períodos de operación sesga-

dos hacia las mejores operaciones.

Se habría considerado inaceptable

durante la prueba alcanzar la máxima

pérdida o rachas grandes de pérdidas.

El período comprendido entre media-

dos de junio y finales de julio de 2013

fue un período de pérdidas notables,

aproximadamente 18.000 €. Recuerde

que no hay técnicas de gestión de las

operaciones en esta prueba. Un exa-

men de las señales individuales y el

histórico de trading puede indicarnos

nuevas formas para suavizar la curva

de patrimonio.

Conclusiones

La estrategia de Fuerza Relativa DAX/

Euro utiliza dos medidas de la relación

de precios entre los futuros del DAX y

el EUR/USD. Estas medidas son parte

de los métodos comunes de análisis

técnico: Fuerza Relativa y Correlación.

No sólo es un enfoque multi-mercados sino también multi-

dimensional dado que utiliza dos cálculos diferentes Inter-

mercados. Existen varios aspectos de esta estrategia que

pueden y deben investigarse con más profundidad e inclu-

so incorporar en la estrategia algunos elementos que faltan.

Sin embargo, no se debe caer en la trampa de complicarla.

El elemento obvio que falta es el stop de protección.

Un simple stop de pérdidas fijo podría ser útil en la pre-

vención de grandes pérdidas potenciales en las operacio-

nes individuales.

Como se ha demostrado la estrategia no tiene reglas

de salida. ¿Puede alguno de los cálculos utilizados para

determinar las entradas, u otros métodos de análisis téc-

nico, usarse para obtener las señales de salida?

¿Pueden las entradas filtrarse aún más? Por ejemplo,

las entradas requieren que la correlación sea inferior a

-0’1, pero no se ha tenido en cuenta la dirección tenden-

cial de la correlación.

Por último, y según vimos anteriormente, la estrate-

gia está en el mercado casi un 100% respecto al horario

de negociación. Es posible que el rendimiento, y en parti-

cular las medidas ajustadas al riesgo según el rendimien-

to, se puedan mejorar identificando períodos en los que

no se opere.

«

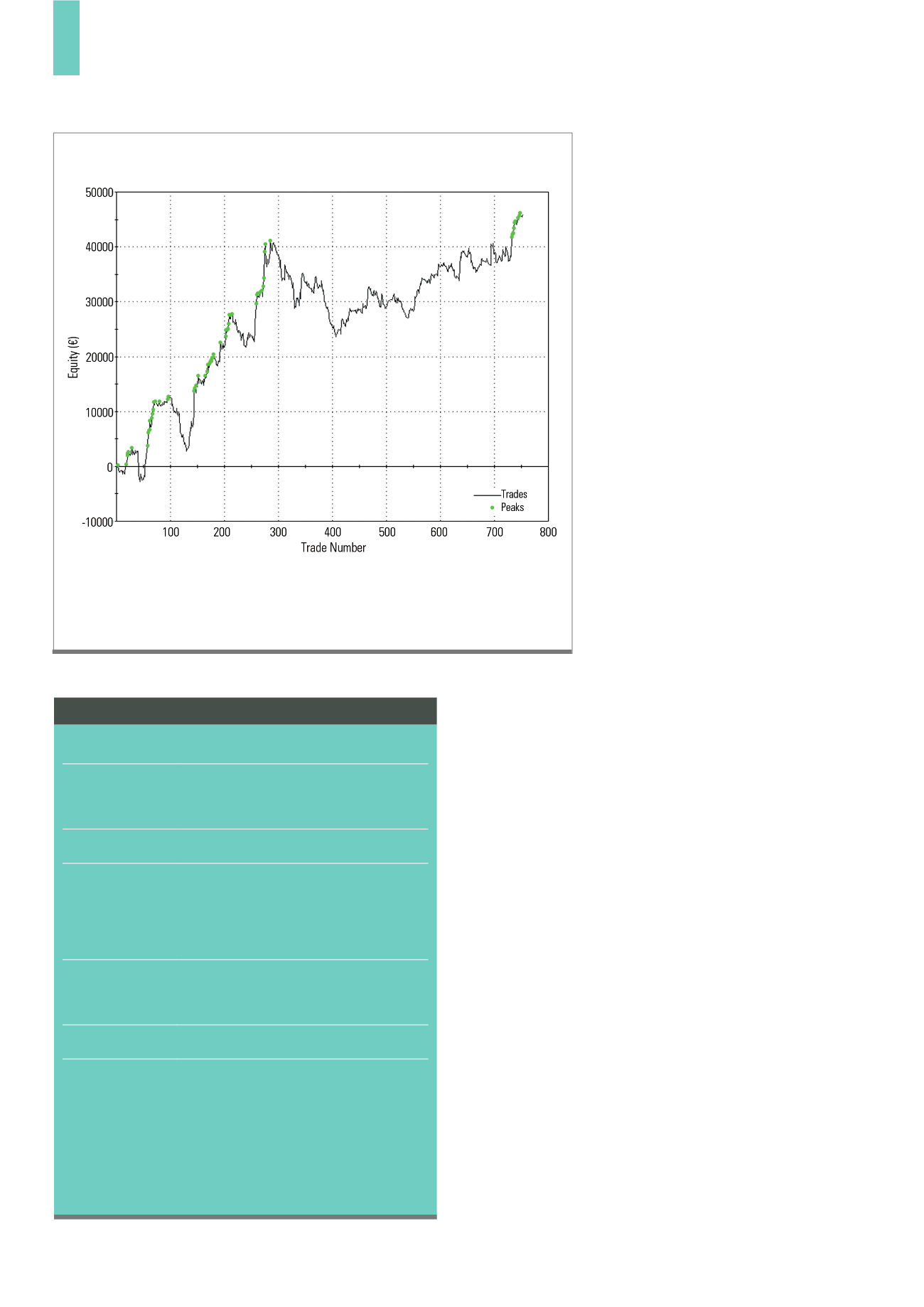

Además de los resultados netos favorables, la pendiente es positiva en general. El período de pérdidas men-

cionado en el artículo, desde mediados de junio hasta finales de julio de 2013, es claramente visible en el

centro de la curva.

Fuente: TradeStation

G4)

Curva de patrimonio para el histórico de pruebas

Nombre Estrategia:

Fuerza Relativa DAX/Euro

Tipo de Estrategia:

Seguimiento tendencial de los futuros del DAX

mediante el indicador de fuerza relativa y el

análisis de la correlación entre los futuros del DAX

y EUR/USD

Horizonte temporal:

Trading intradía durante la sesión del DAX contado

utilizando barras de 6 minutos

Entrada:

A largo: Momento de la media de la línea de RS

mayor de 0 (momento positivo) y coeficiente de

correlación menor de -0’1 (correlación negativa)

A corto: Momento de la media de la línea de RS

menor de 0 (momento negativo) y coeficiente de

correlación menor de -0’1 (correlación negativa)

Salir:

Invertir la posición con las nuevas señales, todas

las posiciones cerradas al final de la sesión de

DAX contado en la apertura de la barra de las

5:30 pm CET

Promedio de

señales:

3 por día durante el período de ensayo

Promedio del ratio

ganador/Beneficios

vs pérdidas/ Retor-

no por mes, etc:

Rentables 43%

Ratio promedio de ganadoras/promedio de perde-

doras 1’67

Factor de ganancia 1’28

Rentabilidad promedio mensual 7’21%

(Todos los resultados provienen de las pruebas

sobre los históricos de datos del año natural 2013.

Más información sobre las condiciones del test en

el artículo)

Instantánea de la estrategia