ESTRATEGIAS

44

04.2014

Para esta estrategia, una correlación negativa se con-

sidera una confirmación de que la línea de señal RS tiene

mayor validez. Es decir, una señal de compra (venta) se

opera en base a un momento positivo (negativo) de la lí-

nea RS: DAX / EUR/USD, sólo cuando la correlación del

DAX / EUR/USD es negativa. Después de todo, si la línea

RS se utiliza para señalar el movimiento relativo, enton-

ces es probable que sea más fiable si el estudio de corre-

lación también muestra el potencial de un movimiento

divergente de manera absoluta.

Tenga en cuenta que tener una correlación negativa

es la condición adicional para las señales de entrada a

largo o a corto.

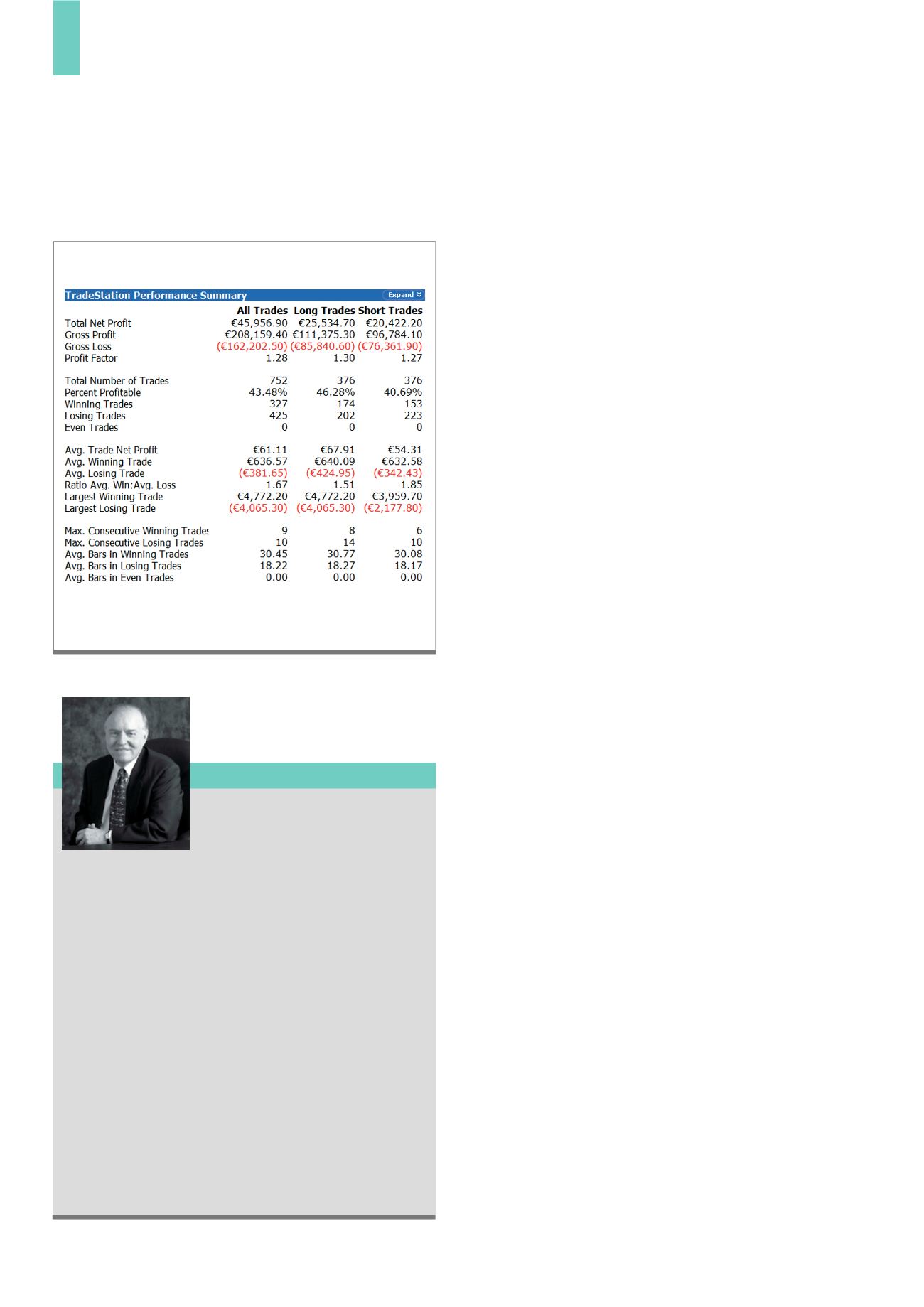

Añadir esta regla mejoró dramáticamente la rentabili-

dad al mismo tiempo que redujo un 55% el número de ope-

raciones hasta 752, o aproximadamente tres por día duran-

te el período del año de prueba. El tanto por ciento de las

operaciones rentables mejoró ligeramente al 43% y mantu-

vo la relación de operaciones ganadoras a largo y a corto.

Otras consideraciones

En la práctica, hay que seleccionar una serie de condicio-

nes básicas antes de detallar las señales de trading. En

primer lugar, ¿cuándo operar? Como queríamos obtener

una estrategia de trading intradía, se restringió el trading

a sólo aquellas horas en las que el índice DAX contado

opera, a pesar de que los futuros (y el EUR/USD) estén

abiertos más tiempo. La primera entrada diaria se nego-

cia a las 9 am CET, que se corresponde con la apertura

de la primera barra del índice contado de su horario de

negociación. La última señal de entrada se puede operar

no más tarde de la apertura de la barra de las 5 pm, dán-

dole tiempo así para que desarrolle el movimiento antes

del fin de la sesión. En las estrategias de trading intradía

la “regla de final de sesión” cierra todas las posiciones

abiertas en la apertura de la barra de las 17:30, última

barra del día del índice contado.

En segundo lugar, teníamos que determinar el inter-

valo de las barras a utilizar. Según el horario indicado con

anterioridad, la duración de la jornada es de 510 minutos.

Por ello se utilizaron barras de 6 minutos ya que nos divide

la sesión en 85 barras y nos permite una toma de muestras

de datos adecuada y un amplio número de oportunidades

de trading cada día. Además, las barras de corta duración

ofrecen un riesgo/rango manejable por barra, en particular

respecto de la magnitud del contrato DAX. También hay

que señalar que se utilizó una serie de datos del contrato

continuo sin ajustar para los futuros del DAX para así mini-

mizar las anomalías de los datos causados por los ajustes

típicos de las series del contrato continuo.

El período del histórico usado fue el año natural 2013. Se dedujeron todas las

comisiones a razón de 2’80 € por contrato, sin deducir el deslizamiento.

Fuente: TradeStation

G3)

Resumen del rendimiento para el histórico de pruebas

Ratio de fuerza relativa

El ratio o línea de fuerza relativa

se crea dividiendo el precio de un

mercado por el precio del otro ... los ratios se pueden uti-

lizar para comparar dos mercados cualesquiera ... el rendi-

miento absoluto mide la tendencia actual del mercado. El

rendimiento relativo mide su rendimiento contra otros mer-

cados .... por lo general, el rendimiento relativo cambia de

dirección antes que la rentabilidad absoluta.

Coeficiente de correlación

“El coeficiente de correlación mide la fuerza de una rela-

ción entre dos mercados ... Las señales más importantes

se dan cuando la línea de correlación se mueve por encima

o por debajo de la línea de cero ... El indicador “coeficien-

te de correlación” es especialmente útil en el análisis Inter-

mercados ...”

John Murphy, “Trading con análisis Intermercados”

John Murphy explica

Source: www.stockcharts.com

sino que nos dice algo sobre el movimiento direccional de

un mercado respecto al otro, pero no sobre el pasado o la

dirección potencial futura de los precios absolutos.