BÁSICOS

67

¿Sólo estrategias Anti-Martingale? Depende

En realidad, las estrategias Martingale se utilizan ante

la imposibilidad de utilizar las Anti-Martingale en estra-

tegias perdedoras, alegando que así se puede compen-

sar la desventaja frente a la banca. A pesar que muchos

afirman que es así, en anteriores artículos ya hemos de-

mostrado que si nuestra estrategia tiene esperanza mate-

mática negativa, a largo plazo perderemos siempre, con

Martingale o con Anti-Martingale.

No obstante, en casos puntuales

el posicionamiento Martingale pue-

de aportar valor a nuestra cartera. Si

ya tenemos estrategias ganadoras y

hemos implementado alguno de los

algoritmos de MM Anti-Martingale

que veremos más adelante, en cier-

tos casos es posible utilizar reglas

accesorias Martingale para reducir el

riesgo, que sacan partido de ciertos

patrones repetitivos basados en la

dependencia entre los negocios.

En efecto, en algunas estrate-

gias es posible verificar un signifi-

cativo grado de dependencia entre

los trades, lo que implica que se tienden a concentrar

los aciertos por un lado y los fallos por otro. Usualmente

esta dependencia se comprueba con un Z-test. Así, puede

que resulte beneficioso parar o reducir la operativa tras

una larga serie de aciertos. Esto sería una estrategia tipo

Martingale, no recomendable de forma general, pero que

puede resultar puntualmente útil dentro de una estrate-

gia global Anti-Martingale, para mitigar los efectos del

apalancamiento asimétrico.

Mucha atención ante su uso, solo debe utilizarse tras

haber verificado de forma fehaciente que puede resultar

útil y siempre dentro de una estrategia global de MM Anti-

Martingale que la hará actuar de forma muy esporádica, es

decir, el “matiz” Martingale será la excepción, no la norma.

Mejores ratios de rentabilidad/riesgo

Las estrategias del tipo Anti-Martingale no siempre consi-

guen reducir el riesgo en valores absolutos. Es claro que

mejoran los ratios de rentabilidad/riesgo debido al creci-

miento geométrico de los beneficios que son capaces de

provocar, pero lo hacen sobre todo por la parte del numera-

dor, esto es, la rentabilidad. No obstante, también es cierto

que depende del momento en que tengamos nuestro Draw-

Down, éste puede ser más o menos severo y/o soportable.

El DD es una eficaz medida de riesgo y lo definimos

como la caída/pérdida de nuestra Equity desde un máxi-

mo a un mínimo, usualmente medido en porcentaje. Hay

que tener en cuenta que, si no hemos aplicado MM, el re-

sultado final de cualquier estrategia (beneficio o pérdida)

no depende del orden en que se sucedan los negocios. En

cambio, con el riesgo, el orden de los negocios es deter-

minante para el tamaño de nuestro DD.

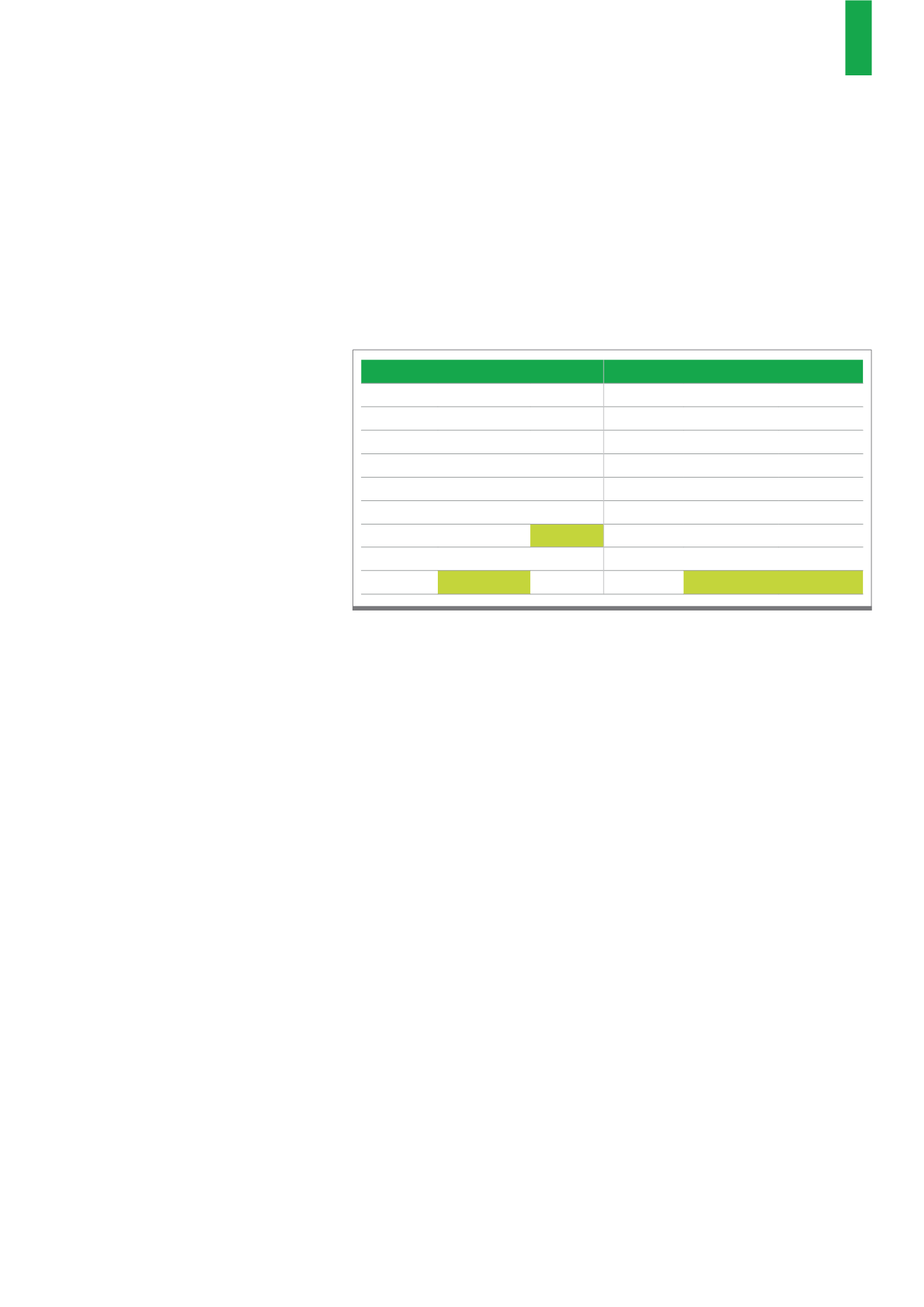

Fijaros en la siguiente tabla. Recoge un listado de 7

trades pero ordenados de dos formas distintas:

El resultado total es exactamente el mismo en ambos

casos: 1400€. En cambio, ORDEN 1 tiene un DD máximo

de -1500€ mientras que ORDEN 2 tiene un DD máximo

de -1000€. En efecto, el orden de los trades no afecta a la

ganancia o pérdida total pero sí al DD máximo sin MM.

Si aplicamos MM, las dos magnitudes se verán afec-

tadas, Return y DrawDown, pero el DD en mayor medida.

Así, el momento en que tengamos la peor serie de pérdidas,

afecta en sobremanera al DrawDown, es decir, al riesgo.

Caso práctico 1

Supongamos que al iniciar la operativa nuestra estrategia

encadena una muy buena serie de aciertos que le llevan

a acumular importantes beneficios. Nuestro algoritmo de

MM Anti-Martingale aumentará posiciones paulatinamen-

te haciendo crecer nuestra Equity geométricamente. Si de

pronto la estrategia deja de funcionar y empieza a acumu-

lar fallo tras fallo, haciendo caer nuestra Equity con la mis-

ma verticalidad que había subido, el DrawDown se iniciará

estando relativamente muy invertidos. Así, el DrawDown

podría ser terrible ya que los primeros negocios perde-

dores tendrían un grado de exposición muy alto porque

nuestro algoritmo de MM Anti-Martingale probablemente

tardará en ir reduciendo nuestra exposición.

Para ilustrar el efecto comentado he utilizado el algo-

ritmo de MM Optimal f, que veremos más adelante pero

ORDEN 1

ORDEN 2

TRADES ACUMULADO

DD

TRADES ACUMULADO

DD

0 €

0 €

0 €

0 €

0 €

0 €

100 €

100 €

0 €

-500 €

-500 €

-500 €

500 €

600 €

0 €

100 €

-400 €

-400 €

200 €

800 €

0 €

500 €

100 €

0 €

-500 €

300 €

-500 €

200 €

300 €

0 €

-1,000 €

-700 €

-1,500 €

100 €

400 €

0 €

100 €

-600 €

-1,400 €

2,000 €

2,400 €

0 €

2,000 €

1,400 €

0 €

-1,000 €

1,400 €

-1,000 €