BÁSICOS

69

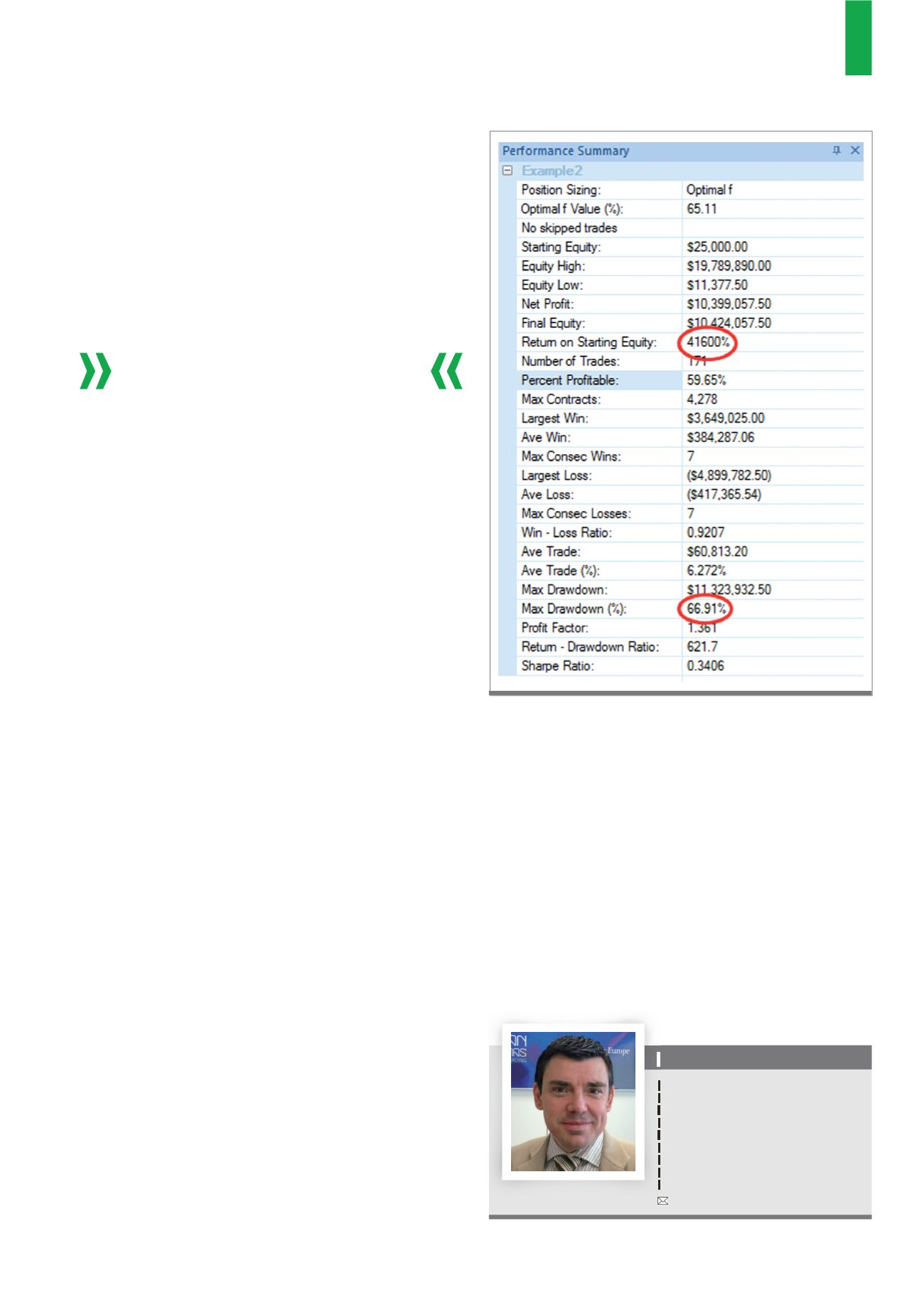

En este caso obtenemos un Return on Starting Equity

del 41600%, un Net Protif superior a los 10 millones y un

Max. DrawDown (%) del 66.91%. Fijaros que gana más

que la anterior ordenación y tiene un menor DD máximo.

Es decir, es notablemente mejor en ambas magnitudes,

luego veremos porque. Insisto en que es exactamente el

mismo sistema, con los mismos trades y el mismo algo-

ritmo de MM, solo hemos alterado el orden de los trades.

Obviamente no sabremos cual será la ordenación real en

el futuro. De todos modos, este DD sigue siendo insoste-

nible, aunque sea 30 puntos inferior al anterior.

asumir este riesgo. Estrategias para mitigar ese efecto

pueden ser entre otras:

• La diversificación: Operar con varios sistemas antes

de aumentar contratos en una de ellas.

• Usar pequeños ajustes de tipo Martingale sobre el

algoritmo principal Anti-Martingale. Por ejemplo, no

aumentar contratos tras una serie de aciertos que su-

ponga una “aberración”, una anormalidad estadística

del sistema, esperando alguna serie de fallos para ac-

tivar el incremento de contratos.

Caso práctico 2

Partimos de los mismos trades que el caso práctico 1,

pero alteramos el orden de los trades de manera que no

se concentren por un lado los trades positivos y por otro

los negativos. Utilizamos el mismo capital inicial y tam-

bién el mismo algoritmo de posicionamiento, Optimal f,

que para esta estrategia es del 65.11%. Repito que no es

recomendable la utilización del Optimal f en la operativa

real, su uso es meramente académico.

Intercalando los trades ganadores con los perdedo-

res durante todo el periodo, obtenemos un resultado final

muy similar, pero un muy inferior DrawDown. Es decir,

el orden de los negocios y el momento en que nuestra

estrategia tenga su/s mala/s racha/s, es un factor crítico

para el riesgo que asumimos.

Estos son los datos de esta segunda simulación:

Las estrategias del tipo

Anti-Martingale no siempre

consiguen reducir el riesgo

en valores absolutos

Sergi Sánchez

Sergi se inició en los mercados financieros en el

2002 como trader por cuenta propia. Su éxito le lle-

vó a presidir el Club de Inversión Sersan Sistemas

desde 2005 al 2007 y a gestionar Sersan Sistemas

Alpha SICAV de 2007 a 2009. Actualmente es CEO

de Sersan Sistemas, empresa especializada en

desarrollo, testeo, evaluación y trading cuantitativo

con algoritmos, además de colaborador de Trade-

Station Europe.