BÁSICOS

70

04.2014

Queda claro que el orden de los negocios es crítico

para el DD y debemos prever este efecto a la hora de ele-

gir nuestro algoritmo ya que, obviamente, en la operativa

real no sabremos qué ordenación tendrá lugar.

Los Cisnes negros existen

Así es, e ignorarlos alegando que es muy poco probable

que aparezcan es algo que un gestor o trader de éxito no

puede permitirse. Nassim Taleb definió el Cisne Negro

como aquel suceso imprevisible de muy difícil aparición

pero de muy elevado impacto. Lo hizo en su excelente y

recomendable libro titulado “El Cisne Negro: El impacto

de lo altamente improbable”

Tener en cuenta que un DD importante puede ser un

Cisne Negro pero no necesariamente lo es. Si, por ejem-

plo, se utiliza el algoritmo Optimal f, el hecho de que apa-

rezca un DD enorme no tiene nada que ver con un Cisne

Negro. Es sencillamente lo más pro-

bable o mejor dicho, es prácticamen-

te una certeza que el DD insoporta-

ble aparecerá tarde o temprano. No

confundir las imprudencias con los

Cisnes Negros. Por lo tanto, mucha

prudencia en la elección de nuestro

algoritmo, la agresividad de éste

tiene mucho que decir en cuanto al

riesgo.

En general, la aparición de un

Cisne Negro es más probable de lo

que se suele suponer por la indus-

tria del trading. Debemos trabajar

nuestro algoritmo pensando en evi-

tar los Cisnes Negros, tratando de

convertirlos en Grises a priori. Por

supuesto que no siempre podremos

evitar su aparición, pero sí debemos

evitar que sea de muy alto impacto en nuestra Equity si

finalmente aparece. Controlar el riesgo debe ser el princi-

pal objetivo de cualquier gestor y, por lo tanto, debemos

trabajar nuestro algoritmo antes de implementarlo en la

operativa real para que sea capaz de soportar este efecto.

Las simulaciones de MonteCarlo son extremadamen-

te útiles para ello, ya que nos permiten estudiar n orde-

naciones de negocios distintas y sus efectos en nuestra

cartera. Siempre hay que ser prudentes en el uso del MM,

no conviene dejarse llevar por el potencial crecimiento

geométrico de los beneficios que es capaz de provocar,

ya que el efecto comentado puede hacer que un Draw-

Down llegado en mal momento nos provoque un sufri-

miento excesivo, o peor aun, definitivo.

Mantener un DrawDown bajo tendrá una doble ventaja

En efecto. Por un lado la obvia, reducir el riesgo, pero

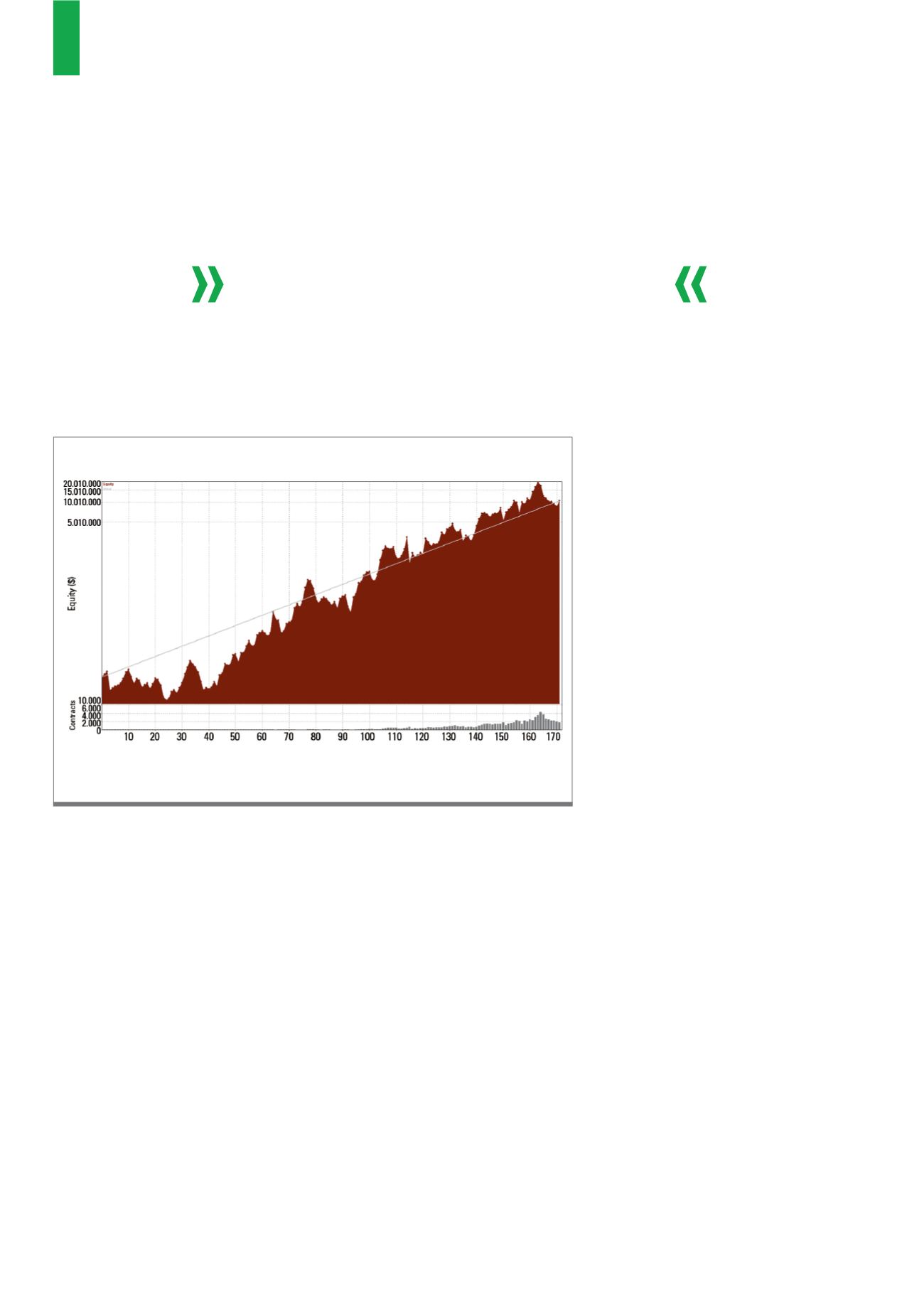

La Equity es mucho más progresiva que la anterior ordenación y tiene mayor retorno, gana 422000$ más que

la primera y con menor DD.

Fuente: elaboración propia

G2)

Equity de dicha simulación

Las simulaciones de MonteCarlo son

extremadamente útiles ya que nos permiten

estudiar n ordenaciones de negocios distintas

y sus efectos en nuestra cartera