BÁSICOS

68

04.2014

que no es nada recomendable su uso en operativa real,

precisamente porque provoca DD insostenibles. Fijaros

en los datos de la siguiente simulación:

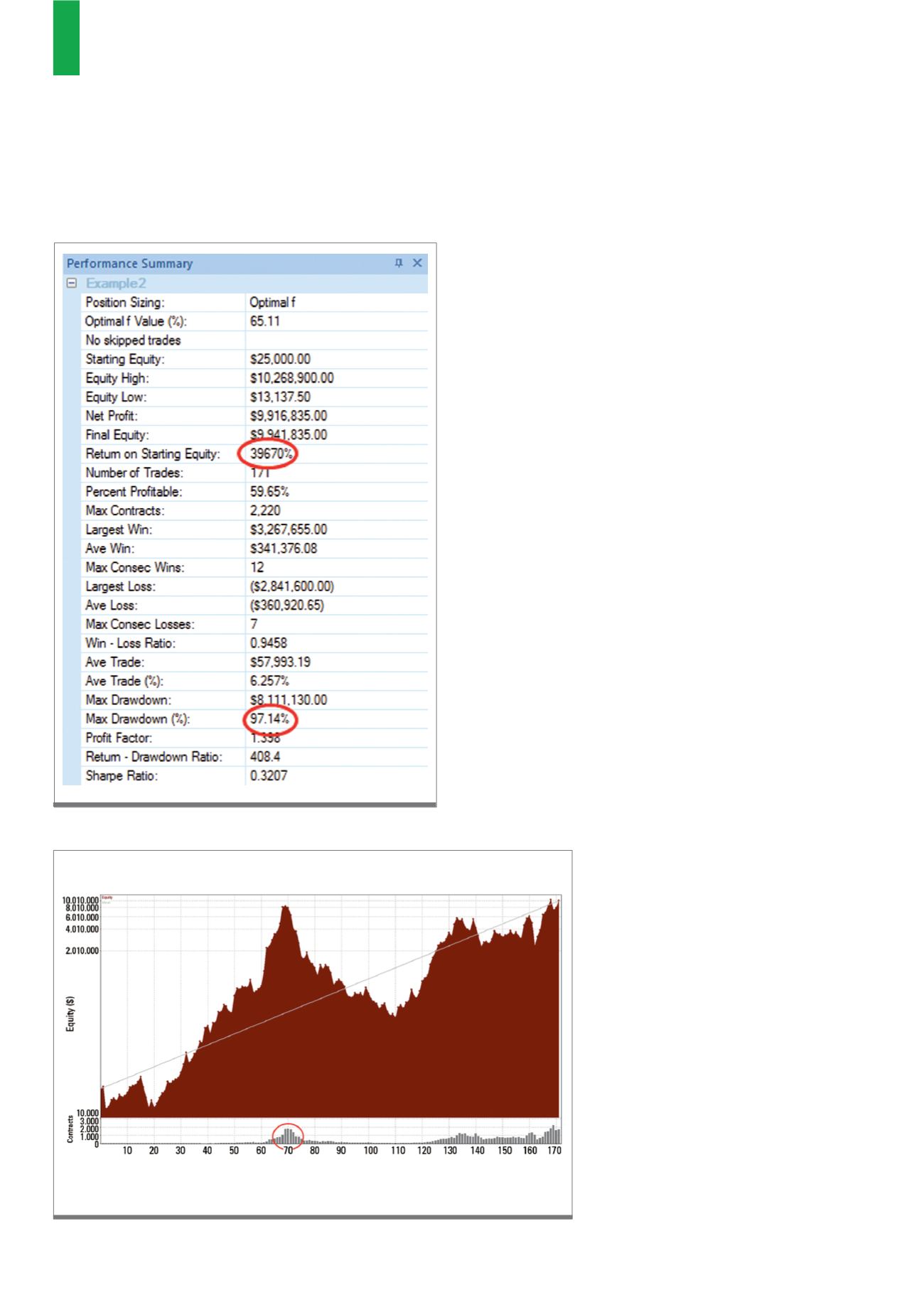

El sistema mostrado gana un 39670% sobre el capital

inicial (25000$), un Net Profit cercano a los 10 millones y

sufre un DD máximo del 97.14%. Gana un dineral, pero no

hay ser humano en el mundo que sea capaz de ver caer

su Equity un 97% y siga operando con el sistema tranqui-

lamente. Además, recuerden que la realidad frecuente-

mente empeora las simulaciones. En este caso nuestro

margen de error es nulo. El siguiente chart recoge la Equi-

ty de esta simulación.

El hecho de concentrar los negocios ganadores por

un lado y los perdedores por otro en la primera parte de

la simulación, hace que el DrawDown se convierta en in-

sostenible. Esto implica una gran dependencia entre los

negocios, positivos por un lado y negativos por otro, por

lo que probablemente podríamos haber aplicado alguna

regla secundaria de dependencia Martingale que mitiga-

ra este efecto, si y solo si, corroboráramos esta depen-

dencia sin lugar a dudas. Igualmente, la elección del algo-

ritmo Anti-Martingale, así como lo agresivo que sea éste,

tendrá un impacto decisivo en este efecto, que también

mitigaremos teniendo un porfolio de estrategias suficien-

temente diversificado.

El apalancamiento asimétrico

Este efecto pernicioso es conocido como el apalanca-

miento asimétrico, y es especialmente dañino cuando

empezamos la operativa con un solo contrato. Si em-

pezamos a operar un sistema con 1 contrato y éste acu-

mula plusvalías como el ejemplo anterior, el momento

más crítico para esta estrategia será cuando el algorit-

mo de MM aumente la posición a 2 contratos. Si justo

en ese instante el sistema entra en

DD y empieza a fallar trades nota-

blemente negativos, va a fallar esos

trades con 2 contratos. En cambio,

los anteriores trades positivos que

habían llevado la cuenta a acumular

plusvalías, tuvieron lugar con 1 solo

contrato.

No conviene despreocuparse

ante este efecto ya que en ocasiones

puede provocarnos un gran daño y

llevarnos a perder todo lo ganado

anteriormente en pocos trades. Ade-

más, es un efecto que es muy dañi-

no psicológicamente. No olvidemos

que empieza a actuar justo cuando

acaba una gran racha a nuestro fa-

vor. Hay gestores que incluso han

renunciado al uso del MM por no

La imagen refleja el Profit de este sistema y el número de contratos de futuros que abre éste en cada trade.

En el eje de abscisas encontramos el número del trades y en el eje ordenadas el importe de nuestra Equity.

Fuente: elaboración propia

G1)

Equity de dicha simulación