20 / 75

20 / 75

20

TRADERS´ 10.2019

oportuno (GLD debe subir antes del vencimiento de

nuestra operativa). Por esta razón, se recomienda

dividir nuestro capital entre estrategias de diferentes

estilos, operativas especulativas (como el Bull Call debit

spread) y estrategias de estilo generación de ingreso

(como el Iron condor o los calendar spreads).

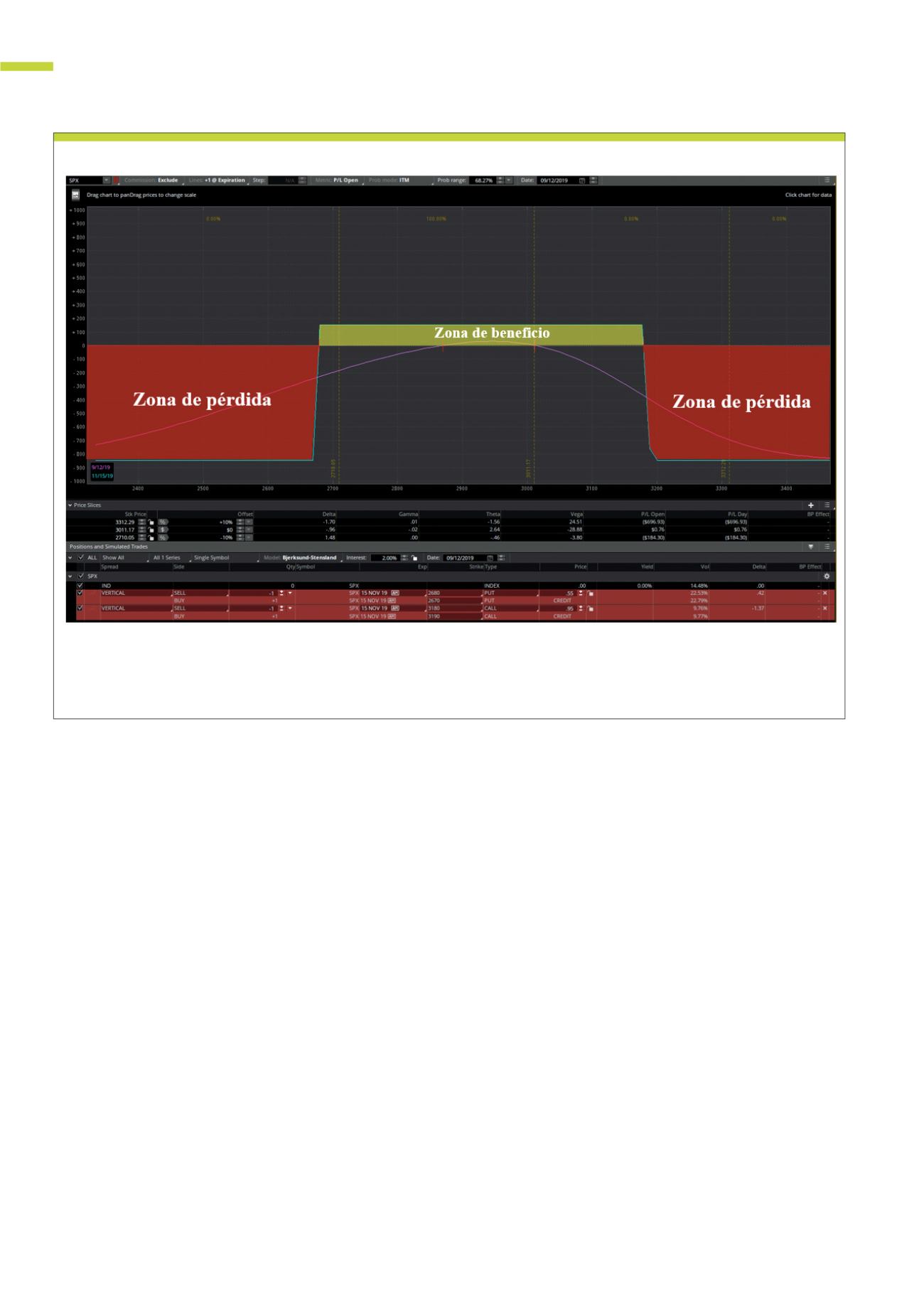

En la figura 2 podemos observar el perfil de riesgo

de un iron condor sobre el índice bursátil S&P500

(símbolo: SPX). Esta estrategia vendedora de prima

neta consiste en la combinación simultánea de una Call

corta (strike 3180), Call larga (3190), Put corta (2680) y

Put larga (2670) con expiración el día 15 de noviembre,

2019 (64 días restantes). La razón porque al iron condor

se le refiere como generación de ingreso es porque

esta operativa puede entregar ganancias recurrentes

mensuales sin la necesidad de adivinar la dirección del

subyacente. Esta estrategia, contrario al debit spread,

no tiene ningún costo, pero si tiene cierto requerimiento

de margen que es equivalente al valor del spread (1.000

USD) – la prima neta (150 USD), es decir, 850 USD. En mi

artículo Trading sin dirección con opciones financieras

(publicado en la edición abril de 2014) he presentado

los detalles técnicos de esta estrategia.

Combinación de subyacentes

Como ya fue explicado en los párrafos anteriores, desde

el punto de vista regulatorio y técnico, es posible abrir

una cuenta de margen y combinar diferentes estrate-

gias direccionales y no direccionales con tan solo 2.000

USD. No obstante, aquí entra en juego otro concepto

importante, la diversificación. Una cartera balanceada

se construye con estrategias diversificadas que son

planteadas sobre subyacentes poco o nada corre-

lacionados. En la figura 3 puedes ver una lista de

subyacentes (fondos cotizados) que poseen opciones

altamente liquidas. Los primeros tres (SPY, QQQ e IWM)

son fondos que replican los principales índices bursá-

tiles (S&P500, Nasdaq100 y Russell2000) y estos son

subyacentes perfectos para cualquier tipo de estra-

tegia de opciones. El cuarto producto es el EEM, un

fondo que rastrea acciones de mercados emergentes.

El GLD ya fue mencionado en este artículo, es un fondo

PERSPECTIVAS

En esta figura podemos observar el perfil de riesgo de un Iron condor sobre el subyacente SPX (índice bursátil S&P500), Put comprada 2870, Put vendida

2880, Call vendida 3180, Call comprada 3190, expiración: 15 de noviembre, 2019 (64 días restantes). El riesgo máximo (destacado con color rojo) es 850 USD,

beneficio máximo es 150 USD (destacado con color amarillo).

Fuente: Plataforma Thinkorswim (TOS)

G2

Perfil de riesgo Iron condor