24 / 75

24 / 75

24

TRADERS´ 10.2019

aquel riesgo que se puede mitigar mediante la diversifi-

cación siempre que tengamos en cartera un número de

valores (stocks or shares) superior a 14 e igualmente

ponderados (equally weighted: es decir a cada valor

le damos el mismo peso dentro de nuestra cartera)

aunque esta cifra puede variar dependiendo de qué autor

consideremos.

Por tanto, para tratar de eliminar -o al menos mitigar- el

riesgo de mercado también llamado riesgo sistemático

o no diversificable, que genera acusados drawdowns

en nuestras carteras y en fondos de inversión de renta

variable generadas por los periodos de recesión econó-

mica en EEUU, los cuales también se trasladan a Europa,

vamos a implementar un protocolo basado en primer

lugar en la observación de la curva de tipos de interés del

Tesoro norteamericano junto al PIB interanual real (i.e.,

ajustado por la inflación) y el tipo de interés oficial real de

la Fed (i.e., ajustado por la inflación utilizando el deflactor

del gasto en consumo personal que es la métrica de infla-

ción preferida por la Reserva Federal -Personal Consump-

tion Expenditure Deflator).

Es necesario instaurar un minucioso protocolo de

actuacion para detectar un cambio en el ciclo econó-

mico de EEUU

Dicho protocolo estará basado en la generación simul-

tánea de dos señales que son core o centrales:

1ª)

poder observar curva invertida en los plazos 10 y 2

años del Tesoro norteamericano a partir de un cierre

diario inferior al nivel cero, y no sólo mediante una

lectura intradía, evento que hemos tenido por primera vez

desde el 2007 en la sesión del pasado 28 de agosto 2019

llegando a alcanzar un nivel negativo en un cierre diario

de -7 puntos básicos (basis points) -véase gráfico 1- y;

2ª)

que el diferencial entre el tipo de interés oficial de

la Reserva Federal real supere a la variación interanual

del PIB real y tengamos también una lectura negativa.

Actualmente este spread o diferencial se encuentra en el

+1,88% y por tanto en valores positivos (véase gráfico 1)

y por tanto a fecha de hoy no tenemos una señal de rece-

sión en dicho diferencial.

Únicamente cuando podamos observar ambas señales

simultáneamente consideraremos que existe riesgo de

recesión. El gráfico 2 muestra la señal anterior sólo que

en un histograma de color verde cuando el diferencial es

positivo, que es donde nos encontramos en el momento

actual -septiembre 2019- y rojo cuando es negativo.

Para una mejor comprensión de este spread veamos cual

es su significado: los tipos de interés oficiales norteame-

ricanos siguen estando en niveles acomodaticios, es decir

que niveles que favorecen el crecimiento económico por

su reducido nivel (actualmente en el 2% tras la rebaja de

un ¼ de punto del 18 de septiembre 2019), es decir niveles

situados por debajo del tipo de interés neutral, que es

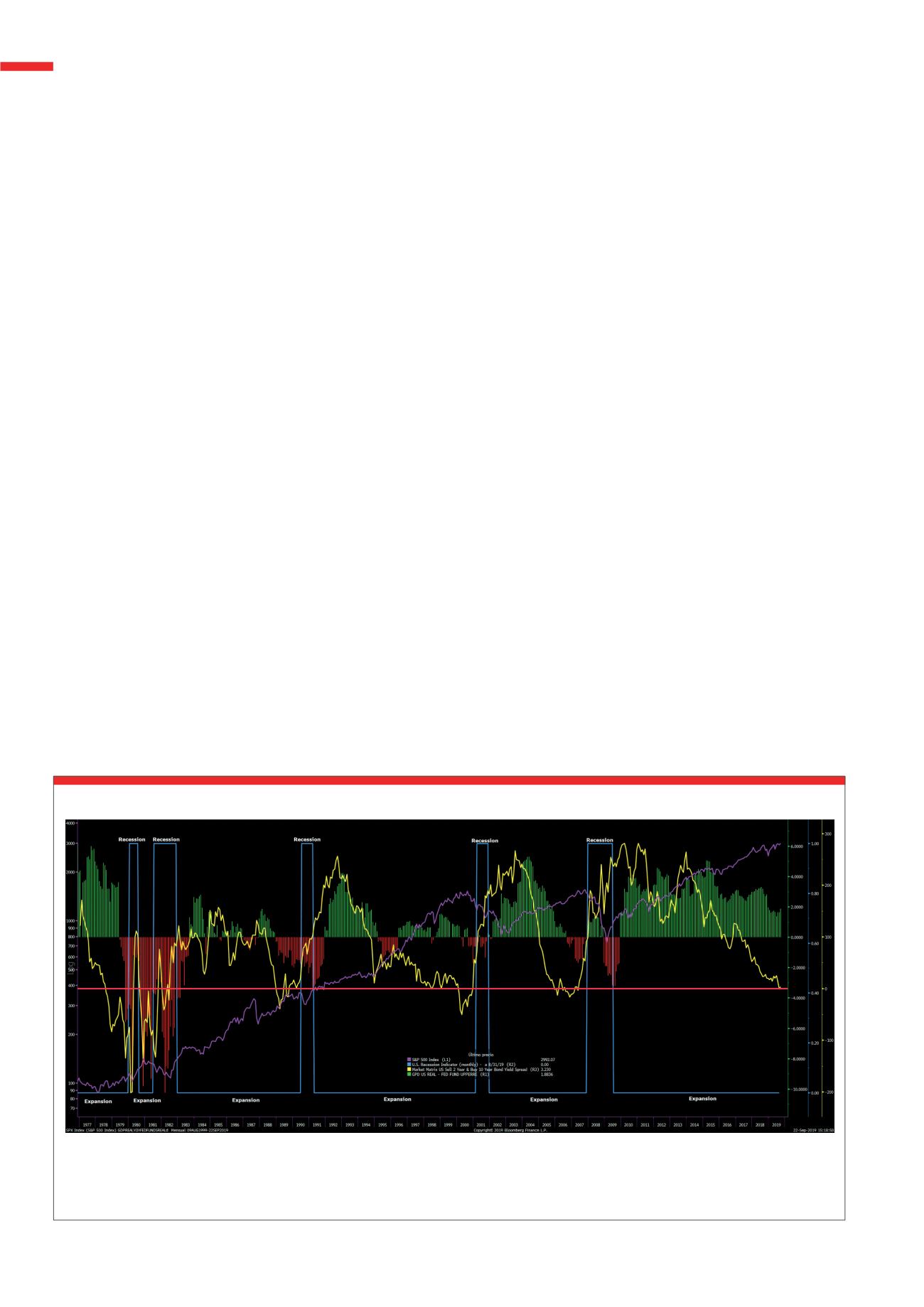

Evolución del Spread entre el 10 y 2 años del Tesoro norteamericano, spread entre variación interanual del PIB real expresado en histograma, zonas de Expan-

sión y Recesión de acuerdo con la NBER (Oficina de Investigación Económica de EEUU y árbitro de los Ciclos Económicos en ese país), el tipo de interés oficial

real de la Reserva Federal e índice S&P 500 -series mensuales.

Fuente Bloomberg y elaboración propia

G2

Spread de la Curva de Tipos 10-2, Tipos de Interés Oficiales e índice S&P 500.

PORTADA