25 / 75

25 / 75

aquel nivel de tipos teórico que no provoca ni crecimiento

económico ni ralentización. El coste de financiación en

relación con el ritmo de crecimiento del PIB es un deter-

minante crítico del crecimiento futuro.

Cuando los tipos de interés reales superan el crecimiento

del PIB generalmente esto conduce a una recesión como

hemos visto desde 1969 anticipando seis cambios de

ciclo. Los tipos de interés oficiales ajustados por la infla-

ción se encuentra en territorio positivo en un 0,44% pero

permanecen claramente por debajo del nivel que resul-

taría restrictivo para el crecimiento, actualmente en el

2,33% (véase el histograma en verde en gráfico 2), aunque

es necesario subrayar tal como se puede apreciar en el

gráfico 2, que no todas las ocasiones en las que este este

spread ha registrado lecturas negativas se ha desenca-

denado una recesión por lo que es necesario utilizarlo

combinándolo con un filtro adicional que será la inver-

sión de la curva 10-2, filtro que desde enero 1977 ha sido

siempre la primera señal de alerta, la cual, como ya hemos

señalado se generó a finales de agosto 2019. Nótese que

dicho spread entre PIB YOY real (2,3%) menos tipos de

interés oficial real (0,44%) da como resultado el nivel 1,88%

tal como se puede apreciar en el histograma del gráfico 2.

Véase en el gráfico 4 como a lo largo de la fase de Expan-

sión marzo 1991- marzo 2001 este último spread en

negativo en marzo 1995 sin que se desencadenara una

recesión. Lo mismo ocurriría con la fase de Expansión del

Ciclo previo comprendido entre noviembre 1982 y julio

1990 y hasta en tres ocasiones.

Para tratar de evitar estas señales falsas es necesario

que dicha señal sea concomitante (i.e. que se produce

en el mismo momento en el tiempo) con la señal consis-

tente en poder observar curva invertida en el 10-2 Tesoro

norteamericano. Desde 1977 sólo ha habido una señal

falsa conjunta: junio 1998 aunque al menos alertó del

riesgo de una fuerte caída en la renta variable norteame-

ricana y europea desde finales de julio hasta comienzos

de octubre 1998 que en el caso del índice alemán Dax fue

del 38%.

El extraordinario peso del consumo privado en el PIB

de EEUU

Antes de continuar es necesario hacer el siguiente

inciso para poder comprender la importancia que

tienen las métricas relativas al mercado laboral nortea-

mericano, como germen del deterioro del consumo,

ya que pueden llegar a afectar dramáticamente al PIB

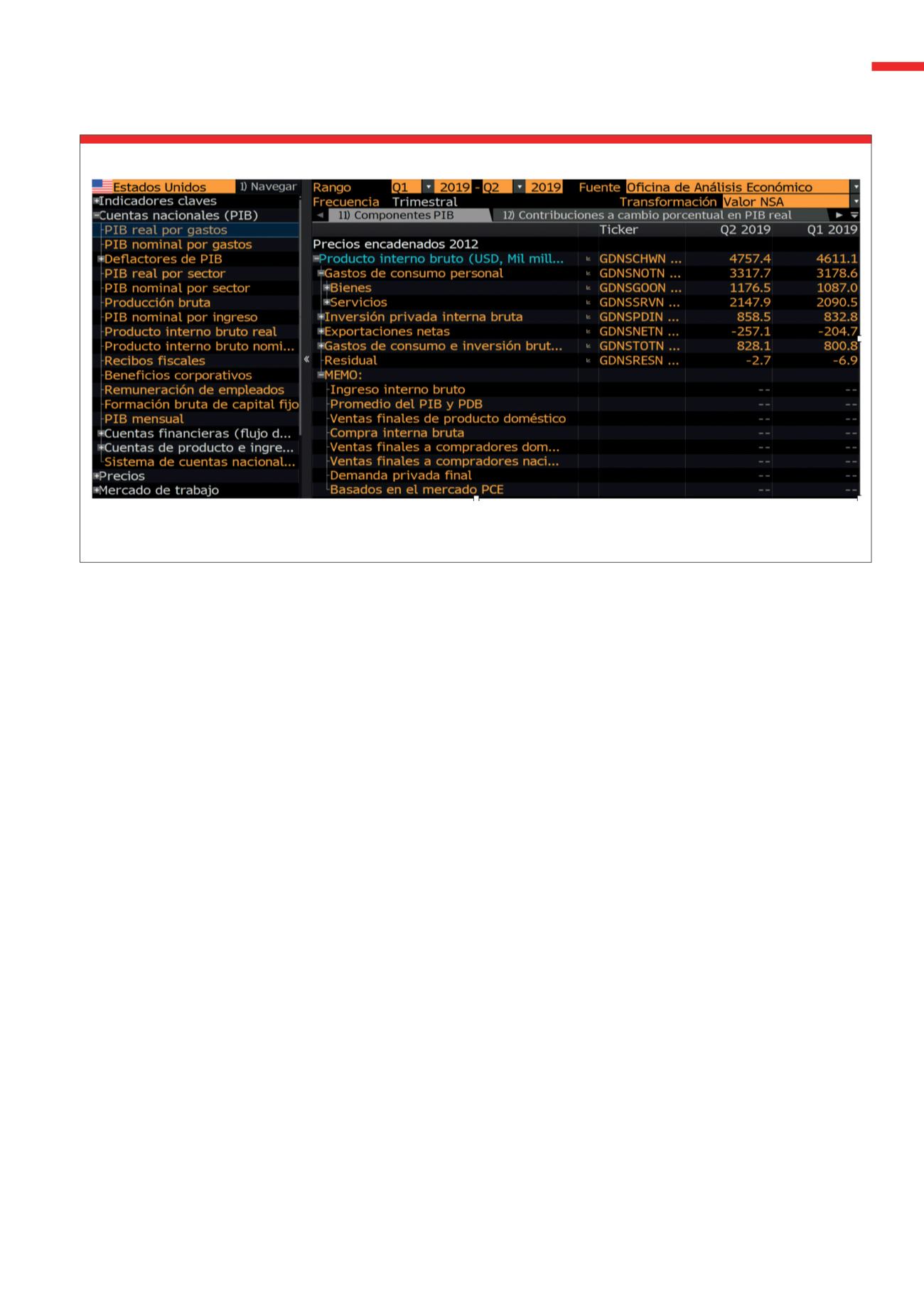

norteamericano por la composición de este. Véase en la

siguiente Tabla 1 (Fuente: Bloomberg) como el 70% del

PIB es consumo privado (gastos en consumo personal

en bienes -duraderos y no duraderos- y servicios), es

decir: 3317,7/4757,5 = 70%, correspondientes al segundo

trimestre del 2019.

Siendo conscientes de este dato de Tabla 1, ¿en qué

métricas -entre todo el elenco de datos macro disponibles

en EEUU- deberíamos focalizar nuestra atención para tratar

de detectar cualquier evidencia de deterioro del consumo

privado? ¿Qué datos macro podría hacernos poder

Desglose -en números- del PIB norteamericano en Gasto Personal (Bienes y Servicios), Inversión Privada interna bruta, Exportaciones Netas y Gasto en Con-

sumo e Inversión Bruta del Estado donde se observa cómo el 70% del PIB es consumo privado, es decir consumo de los hogares.

Fuente Bloomberg

T1

Desglose del PIB norteamericano

25

TRADERS´ 10.2019

PORTADA