23 / 75

23 / 75

23

TRADERS´ 10.2019

500 teniendo en cuenta apertura, máximo, mínimo y

cierre, utilizando un gráfico de candles (velas) para

una mejor visualización de los datos históricos dispo-

nibles, en este caso desde enero de 1928. Dicha señal

se generará sólo en un cierre mensual. Podremos

observar una señal de venta (compra) cuando el

precio registre un nivel al cierre mensual inferior

(superior) al valor de dicho indicador basado en una

técnica de alisado de series históricas llamada Vola-

tility System creada por Welles Wilder en 1978 (véase

gráfico 7).

El primer y segundo grupo de señales que podrían

ir generándose paulinamente y en ese orden en los

próximos meses o incluso a lo largo de los próximos dos

años a contar desde el pasado 28 de agosto 2019, según

lo observado a lo largo de la historia desde enero 1977

que es desde donde disponemos de datos de todas las

series históricas utilizadas, nos van a permitir en primera

instancia la detección temprana de aquella sintomato-

logía que en el pasado también nos alertó de la inminencia

o al menos cercanía de un cambio en el Ciclo Económico.

De esta manera hemos conseguido destilar un universo

limitado de indicadores observados en la curva de tipos

y macroeconómicos que nos van a permitir identificar de

manera temprana del riesgo de que todo el mercado de

renta variable en su conjunto caiga, como ocurriera entre

2007 y 2009.

Es decir, el paso de la fase de Expansión a Recesión o

Contracción de acuerdo con la terminología utilizada por

la NBER (National Bureau of Economic Research) que es

la Oficina Nacional de Investigación Económica de EEUU

y arbitro de los Ciclos Económicos (Business Cycle) en

dicho país y de la correspondiente traslación de esta

Recesión, en función de su gravedad o profundidad, a la

renta variable utilizando en este artículo como proxy el

índice S&P 500.

Con la aparición de dichos síntomas, nuestra pretensión

última es tratar de monitorizar el riesgo de mercado de

nuestra cartera de renta variable, también llamado riesgo

no diversificable o riesgo sistemático con la intención de

cubrirlo mediante instrumentos derivados, ya sea con la

venta de futuros o con la compra de puts.

Recordemos que este riesgo es aquel que no se puede

eliminar mediante la diversificación, es decir que todo el

mercado en su conjunto cae. Este riesgo es distinto del

riesgo específico, único o idiosincrático del valor, es decir

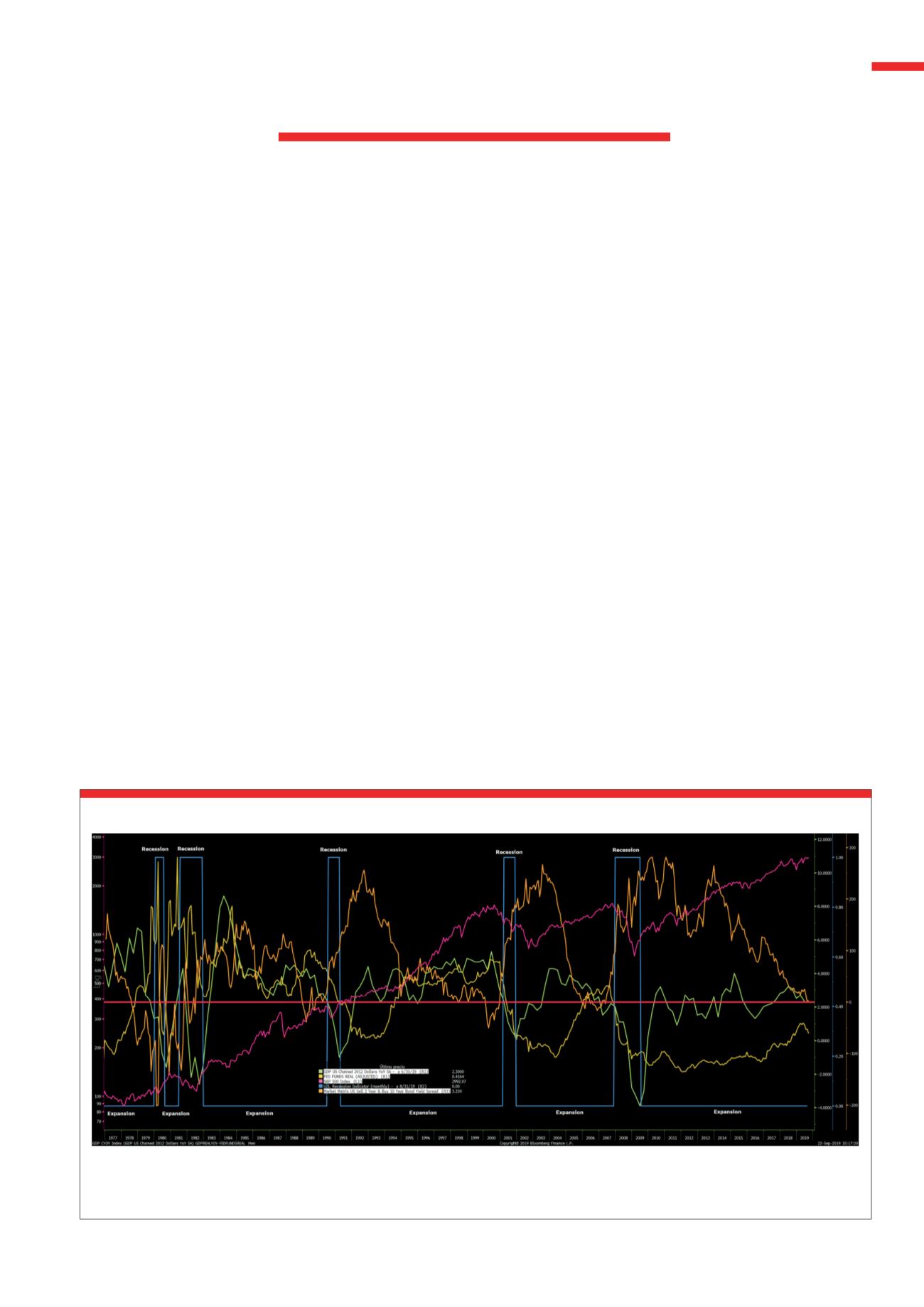

Actualmente nos encontramos en fase de Expansión desde junio 2009, siendo esta la fase

de Expansión más larga de la historia desde 1854 que es cuando se tienen datos.

Spread entre el 10 y 2 años del Tesoro norteamericano, variación interanual del PIB real y el tipo de interés oficial real de la Reserva Federal e índice S&P 500

-series mensuales.

Fuente Bloomberg y elaboración propia

G1

Curva de Tipos 10-2, Tipos de Interés Oficiales e índice S&P 500

PORTADA